کرونا میزان پذیرش دیجیتالی در صنعت خدمات مالی را به طرز چشمگیری افزایش داده است. عناصر زیرمجموعه KYC مانند امضای الکترونیکی نقش مهمی در کمک به وام دهندگان برای دیجیتالی کردن روند درخواست وام بدون نیاز به تعامل رو در رو در دنیا ایفا کرده است. این موفقیت باعث علاقه بیشتر به دیجیتالی شدن کامل فرایند انعقاد قرارداد شده است. از آنجا که انعقاد قرارداد، قوانین سختگیرانه ای برای ثبت اسناد رسمی، ثبت و پیگیری وام دارد، وام دهندگان در حال تلاش برای حرکت به سوی یک فرایند کاملا دیجیتال هستند. در این پست، بررسی خواهیم کرد که چگونه احراز هویت دیجیتال و امضای الکترونیکی روند ارائه تسهیلات و لیزینگ را آسان تر می کنند.

تاثیر شرکت های لیزینگ و تامین مالی در اقتصاد

از مهمترین فعالیتهای مالی برای کسانی که در بخش های بانکی و تامین مالی هستند، وام و اجاره به مشتریان است. با این حال، مقدار قابل توجهی پول نقد برای تامین وام ها و تبدیل آنها به دارایی های مالی لازم است. وام ها و لیزینگ ها برای تامین بودجه، توسط وام دهندگان یا سرمایه گذاران ارائه می شود. این سیستم زنجیره تامین در ۴۰ سال گذشته رشد تامین مالی و اقتصاد را به دنبال داشته و در سالهای آینده نیز این روند را ادامه خواهد داد. تامین مالی در بخش های دیگر به همان شیوه از جمله وام خودرو، دانشجویی، تجاری و مصرفی انجام می شود.

کاهش خطر جعل و کلاهبرداری با فرایند دیجیتال

استفاده از احراز هویت دیجیتال و امضای الکترونیکی در اعطای تسهیلات و لیزینگ تاثیر بسیار مثبتی در امنیت این فرایند دارد. مدیریت دارایی های مالی یک تعهد بزرگ است. هر وام مسکن یا هر وام دیگری نیاز به سطح بالایی از بررسی و مستندات برای حمایت از بودجه آن دارد. اسناد کلیدی باید نسخه های منحصر به فرد و اصلی باشند که دقیق و با امضای قابل اعتماد تکمیل شده باشند. هزاران پرونده وام و اجاره به همراه هزاران دستگاه به فروش می رسد یا به خریداران و سرمایه گذاران اوراق بهادار داده می شود که نیاز به بررسی بیشتری دارند. در پس زمینه، سرپرستان و سرویس دهندگان ذخیره سازی امن، جمع آوری و توزیع پرداخت ها و همچنین رفع مشکلات وام ها را بر عهده دارند.

اسناد وام پیچیده است و خطر خطا، از دست رفتن اطلاعات و جابجایی نامناسب را به همراه دارد. تغییر قوانین و مقررات نیز بر ریسک وام دهندگان و سرمایه گذاران می افزاید. با معرفی امضای الکترونیکی می توان خطر خطا را کاهش داد و کارایی را با معاملات دیجیتالی، به میزان فوق العاده ای افزایش داد. تصویب امضای الکترونیکی با افزایش اعتماد مشتریان به کانال های آنلاین و تلفن همراه برای انجام تجارت از راه دور تسریع شده است.

تفاوت بهره وری اسناد سنتی با اسناد دیجیتال

امروزه مصرف کنندگان انتظار دارند که دنیای دیجیتال، بخشی عادی از تجارت، از جمله وام و تامین مالی باشد. از زمان شروع همه گیری کرونا، وام دهندگان دیجیتالی دارای فناوری پیشرفته، افزایش قابل توجهی از درخواست های وام را تجربه کرده اند. در مقایسه با مدت مشابه سال گذشته، یک وام دهنده دیجیتالی شاهد افزایش ۱۲۳ درصدی درخواست های وام بود. این افزایش نشان می دهد که وام گیرندگان در مقایسه با شاخه های فیزیکی موسسات مالی سنتی، به میزان بیشتری به وام دهندگان دیجیتال آنلاین دسترسی پیدا کرده اند.

در دنیای سنتی کاغذ، از سفته به طور گسترده در وام های رهنی و وام های بدون ضمانت استفاده می شود و از قراردادهای تامین مالی برای خودروها، تجهیزات یا سایر کالاها استفاده می شود. این اسناد ضروری باید کپی های منحصر به فرد و اصلی باشند تا ثابت شود کدام وام دهنده یا سرمایه گذار حق دریافت عواید وام یا اجاره را دارد.

در دنیای دیجیتال، یادداشت ها و قراردادهای منحصر به فرد و اصلی با امضای الکترونیکی به عنوان نسخه های معتبر شناخته می شوند. نسخه های معتبر توسط ماده ۷ قانون تجارت الکترونیکی که در سال ۱۳۸۲ به تصویب رسید، به رسمیت شناخته شده است. الزامات قانونی برای نسخه های معتبر ایجاد شد تا اطمینان حاصل شود که یادداشت های الکترونیکی و قراردادهای الکترونیکی می توانند به عنوان نسخه های اصلی و منحصر به فرد ذخیره و نگهداری شوند. همچنین می توانند با حفظ کنترل قانونی توسط مالک حقیقی، منتقل و مدیریت شوند.

مزایای ارائه تسهیلات با احراز هویت دیجیتال توسط وام دهندگان و شرکت های لیزینگ

برای سازمانهایی که به دنبال کامل کردن خودکار گردش کار وام با استفاده از قابلیت های احراز هویت و امضای دیجیتال هستند، مزایای قابل توجهی وجود دارد:

- تجربه مشتری عالی

- بهبود بهره وری و کارایی

- کاهش خطاها

- انطباق قوی تر

- دسترسی مستقیم به تمام داده های وام در طول چرخه عمر وام

افزایش سرعت روند اعطای تسهیلات بر بستر دیجیتال

مزایای مشابهی در مورد نقل و انتقال سند، تخصیص بودجه و اوراق بهادار و خدمات و نگهداری وجود دارد. دسترسی به داده های تایید شده وام اصلی به ویژه برای تایید وام ها هنگام حرکت بین وام دهندگان، سرمایه گذاران و خدمات دهندگان، به صورت بلادرنگ و در لحظه، بسیار ارزشمند است. اسناد وام طی چندین سال مراحل زیادی را طی می کند.

یوآیدی، یک راه حل ارائه تسهیلات و لیزینگ به صورت دیجیتال ارائه می دهد تا به بانک ها، وام دهندگان و شرکت های لیزینگ کمک کند که به این وسیله، روند وام دهی را تسریع کرده و در عین حال زنجیره سرپرستی و کنترل قانونی نسخه معتبر آن را طبق قانون حفظ کنند.

کاربرد سرویس احراز هویت دیجیتال یوآیدی در ارائه تسهیلات و لیزینگ

سرویس احراز هویت دیجیتال یوآیدی با همکاری شرکت خدمات انفورماتیک، ابزارهایی را برای وام دهندگان، سرمایه گذاران، سرپرستان و خدمات دهندگان فراهم می کند تا اسناد معتبر را در طول چرخه عمر خود مدیریت کنند. همه جنبه های انتقال و واگذاری به راحتی قابل پرداخت است و از جنبه هایی مانند بازپرداخت، خسارت، انواع مختلف تغییر وام و نسخه های تایید شده برای مراحل قانونی پشتیبانی می کند.

حرکت از مدیریت پرونده های کاغذی به دارایی های دیجیتالی برای بانک ها، وام دهندگان، سرمایه گذاران و سازمان هایی که در این بازار خدمت می کنند بر اساس اسناد وام با امضای الکترونیکی یک تغییر است. وام هایی که انعقاد قرارداد و تامین مالی آنها چند روز یا چند هفته به طول می انجامید، با استفاده از سرویس احراز هویت دیجیتال یوآیدی و امضای الکترونیکی شرکت خدمات انفورماتیک، با اعتماد بسیار بیشتری در چند دقیقه قابل انجام است.

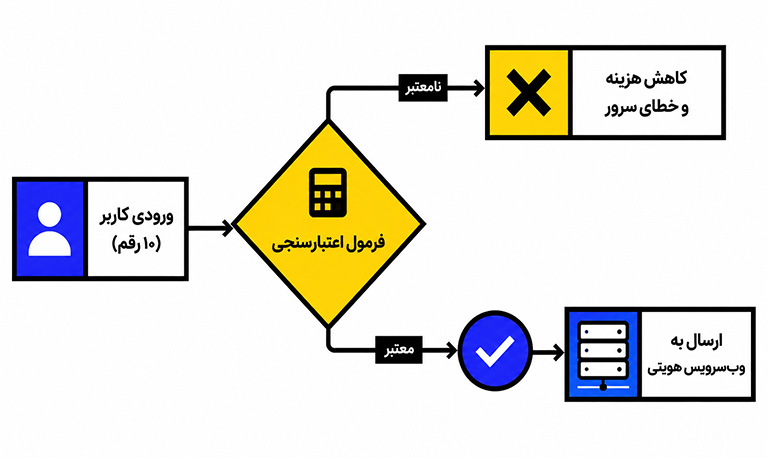

سرویس احراز هویت یوآیدی با استفاده از الگوریتم های هوش مصنوعی مانند یادگیری عمیق، تشخیص چهره و تشخیص زنده بودن چهره کاربر، فرایند احراز هویت ثنا، احراز هویت سجام برای دریافت کد بورسی و همچنین احراز هویت صرافی رمز ارز را با ضریب خطای کمتر از ۰.۰۱ درصد انجام می دهد.