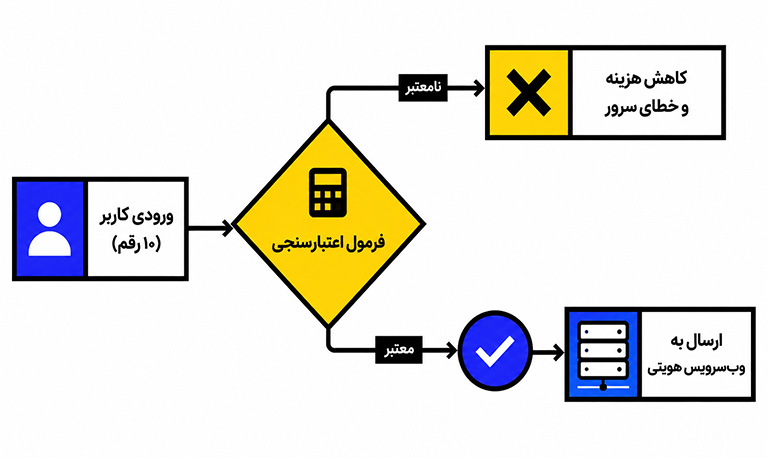

تهیه چک لیست احرازهویت مشتری برای طراحی یک برنامه مؤثر با هدف “مشتری خود را بشناسید” (KYC) است. همانگونه که میدانید هم KYC یکی از اجزای حیاتی یک برنامه مؤثر برای مقابله با پولشویی (AML) است. لزوم وجود KYC نیز جهت محافظت از سازمان در برابر تجارت با مجرمان مالی یا تبدیل شدن به قربانی است.

در حقیقت بدون یک فرآیند KYC درست، بعید است که سازمان شما بتواند با مقررات دولتی مطابقت داشته باشد. این عدم رعایت میتواند منجر به مجازاتهای شدید و از دست دادن شهرت شود. برای روشن شدن بیشتر این موضوع در این مطلب از یوآیدی قصد داریم در خصوص چک لیست احرازهویت مشتری و لزوم تهیه آن نکاتی را با شما به اشتراک بگذاریم. برای کسب اطلاعات بیشتر در خصوص این موضوع تا انتهای این مطلب همراه ما باشید.

در تهیه چک لیست احرازهویت مشتری انطباق با KYC به چه معناست؟

انطباق با KYC تبعیت از مقررات پولشویی است که در استراتژی کلی باید با AML مطابقت داشته باشد. کلیه مؤسسات مالی و ارائه دهندگان خدمات مالی مسئول جمعآوری اطلاعات مشتریان و تأیید هویت مشتریان خود در طول فرآیند ورود هستند. با این حال، این تلاشها به همین جا ختم نمیشود. تأیید KYC باید بخشی از یک فرآیند مداوم باشد.

KYC شامل سه بخش اصلی است:

- شناسایی مشتری

- بررسی دقیق مشتری

- نظارت مداوم بر تراکنش

این سه محور برنامه به منظور شناسایی و پیشگیری از جرایم مالی مانند قاچاق مواد مخدر، پولشویی و تامین مالی تروریسم است. مطابقت با مقررات KYC و AML توسط سازمانهای دولتی در حوزههای قضایی مختلف در سراسر جهان، از جمله گروه ویژه اقدام مالی (FATF) و شبکه اجرای جرایم مالی (FinCEN) است که به دقت مورد نظارت قرار میگیرد، بنابراین هرگونه تخلفی شناسایی خواهد شد.

چک لیست احرازهویت مشتری

شناسایی مشتری اولین گام در برنامه KYC است. اسناد رایج در خصوص KYC شامل موارد زیر است:

- شناسنامه عکسدار

- مدارک نشانی مثل قبض آب، برق و …

- گذرنامه

- کارت شناسایی ملی

- گواهینامه رانندگی

- اطلاعات حساب بانکی

- کارت دانشجویی یا شورای آموزشی

سازمان همچنین ملزم به پیروی از شیوههای Know Your Business (KYB) است. بدین ترتیب باید تعیین شود که کسب و کار مورد نظر قانونی است. در مورد جزئیات ادغام آن، شماره شناسایی کسب و کار و مالکان نهایی سودمند (UBO) نیز ملزم به کسب اطلاعات خواهید بود.

کسبوکارهای غیرقانونی اغلب هویت صاحبان واقعی کسبوکار را افشا نمیکنند تا در مقابل مجریان قانون از آنها محافظت کنند. یافتن این اطلاعات اغلب دشوارتر از تأیید هویت افراد از طریق روشهای بیومتریک (اثر انگشت، تشخیص صدا، بیومتریک مبتنی بر چهره و … است.

رویه مشتری خود را بشناس شامل موارد زیر است:

- برنامه شناسایی مشتری (CIP)

- بررسی دقیق مشتری (CDD)

- نظارت مستمر بر تراکنش

۱) برنامه شناسایی مشتری (CIP)

هدف برنامه شناسایی مشتری، تأیید هویت مشتری در حین افتتاح حساب و اطمینان از این است که این هزینه از منابع قانونی تهیه شده است. در غیر این صورت، مجرمان مالی میتوانند به راحتی از موسسه مذکور برای پولشویی استفاده کنند.

CIP معمولاً در طول فرآیند پذیرش مشتری برای افراد و مشاغل انجام میشود. یک سند مکتوب از برنامه شناسایی شامل موارد زیر است:

- نام مشتری

- تاریخ تولد

- آدرس

- شماره شناسایی رسمی

از این رو در رویههای تایید هویت ثبت سوابق و مقایسه با لیستهای دولتی اطلاع از مشتری، سازمان باید اطمینان حاصل کند که تمام اطلاعات و اسناد مشتری مشروع است. هنگامی که به مشتریان اجازه داده میشود که حسابهای آنلاین باز کنند و به آنها دسترسی داشته باشند؛ باید از اقدامات حفاظتی مانند احراز هویت چندعاملی و بیومتریک نیز استفاده شود تا از هویت مشتریان اطمینان حاصل شود.

از این رو باید منابع وجوه مشتری تایید شود و ماهیت روابط تجاری آنها با شرکت درک شود. این راستیآزمایی کلید سازگاری با KYC و AML است.

۲) بررسی دقیق مشتری (CDD)

قانون نهایی CDD سازمانهای مالی را ملزم میکند تا خط مشیهای مکتوبی ایجاد کند که به تسهیل موارد زیر بپردازد:

- شناسایی و تایید هویت مشتری

- توسعه پروفایلهای ریسک مشتری را بر اساس ماهیت کسب و کار

- انجام نظارت مستمر برای شناسایی و گزارش معاملات مشکوک

- انجام ارزیابی ریسک برای حفظ و بهروزرسانی اطلاعات مشتری

این مرحله مستلزم بررسی مشتریان برای رفتار مجرمانه و مشکوک گذشته است تا میزان اعتماد شما به آنها مشخص شود. انجام این کار به معنای تعیین ریسک مشتری است. در این مرحله سطوح ریسک تجویز نمیشود، بنابراین سازمان باید معیارهای خود را برای تعیین پروفایل ریسک ایجاد کند. مشتریان زیر عموماً با ریسک بالا در نظر گرفته میشوند، زیرا بیشتر در معرض فساد، باج خواهی و رشوه خواری قرار دارند:

- مشاغل خدمات پولی

- مشاغل پول نقد

- بیگانگان غیر مقیم

- افراد خارجی

- افراد سیاسی

در بررسی دقیق مشتری باید از سه نوع CDD برای تعیین ریسک مشتری استفاده کنید:

- بررسی جزئی – اگر مشتری ریسک بسیار کمی دارد، فقط شناسه مشتری را بررسی کنید و نیازی به تأیید بیشتر ندارید.

- بررسی استاندارد (SDD) – شناسه مشتری را بررسی کنید و هویت آنها را با استفاده از یک منبع معتبر و مستقل مانند پایگاه داده دولتی بررسی کنید.

- بررسی دقیق (EDD) – مشتریان پرخطر باید با دقت بیشتری شناسایی و تأیید شوند.

توجه داشته باشید که ممکن است از مشتری مدارک شناسایی اضافی و همچنین اطلاعاتی در مورد منبع پول، ماهیت روابط تجاری و هدف از معاملات آنها خواسته شود. مشتریان پرخطر نیز به نظارت مداوم مستمر نیاز دارند.

۳) نظارت مستمر

مجرمان مالی معمولا باهوش هستند و به طور مداوم از روشهای جدید برای فرار از کشف استفاده میکنند. به همین دلیل است که نظارت مداوم امری ضروری است. یک پولشویی پیشرفته ممکن است قبل از استفاده از حساب خود برای فعالیت های شرورانه، مدتی موارد را قانونی نگه دارد. نظارت مستمر شما باید شامل یک سیستم استاندارد با هدف شناسایی فعالیتهای مشکوک در میان تراکنشهای مالی باشد. برخی از موارد متداول که باید به دنبال آنها باشید عبارتند از:

- فراوانی تراکنشها – تعداد غیرعادی زیاد تراکنشها باعث نگرانی است.

- مقدار پول جابهجا شده در هر تراکنش – تراکنشهای بیش از ۱۰۰۰۰ دلار باید گزارش شود. تراکنش های مکرر ۹۰۰۰ دلاری یا سایر مبالغ بالاتر نیز ممکن است نشان دهنده مشکل باشد.

- محل تراکنشها – مکانهای برون مرزی یا خارجی گاهی اوقات نشانهای از فعالیت مجرمانه هستند.

نظارت مستمر شما باید شامل محدودیتهای آستانه استاندارد شده برای فعالیت مالی منصفانه، قابل تکرار و کارآمد باشد. البته، مشتریان پرخطر شما ممکن است به روشی کاملاً قانونی عمل کنند. اما مقررات AML ایجاب میکند که با سطح بالاتری از بررسی با آنها رفتار کنید. برخی از مشتریان کم خطر ممکن است در تراکنشهای مالی نادرست مقصر باشند، اما شما نمیتوانید بررسی دقیقتری را برای همه انجام دهید. برای کسب و کارها ضروری است که یک تجربه مشتری مثبت ایجاد کنند و در عین حال فعالیت مشکوک را نیز شناسایی کنند.

طراحی برنامه انطباق با KYC

برای هر موسسه مالی، رعایت KYC برای موفقیت آن ضروری است. سازگاری مستلزم هوشیاری مداوم و فرآیندهای راستیآزمایی پیچیده است. از این رو به یک راهحل جامع نیاز است که به سازمان شما در تمام جنبههای انطباق AML و KYC از جمله اثبات هویت پیشرفته، امتیازدهی ریسک و نظارت بر تراکنش کمک کند. این امر به شما کمک میکند تا دستورات نظارتی را رعایت کنید و در عین حال یک تجربه عالی برای مشتری ارائه دهید، در معرض خطر قرار گرفتن خود را به حداقل برسانید.