بانکداری باز در حال تحول بخشیدن به خدمات مالی است. این فناوری میتواند راههای راحتتری برای مشاهده و مدیریت پول و دسترسی سادهتر به اعتبار مالی را در اختیار مردم قرار دهد. بانکداری باز همچنین میتواند انواع مختلفی از خدمات پرداخت، مانند پرداخت در بازیهای ویدیویی یا برنامههای حسابداری تجاری، را تقویت کند. اما آیا میدانید که دقیقا بانکداری باز چیست؟ چه مزایا و معایبی دارد؟ امنیت بانکداری باز چگونه تامین میشود؟ در ادامهی این مقاله از یوآیدی به تمامی این موضوعات خواهیم پرداخت.

بانکداری باز چیست

بانکداری باز توانایی به اشتراکگذاری ایمن دادههای حسابهای مالی شما برای دسترسی به تجربیات مالی نوآورانه است.

در گذشته و در روشهای سنتی، فقط شما و بانکتان میتوانستید به دادههای مالی دسترسی داشته باشید؛ اما بانکداری باز به شما امکان میدهد تا این دادهها را با یک ارائه دهنده خدمات مالی دیگر – چه یک موسسه مالی متفاوت یا شخص ثالث – به اشتراک بگذارید و به شما قدرت میدهد تا از دادههای خود استفاده کنید.

ارائه دهندگان شخص ثالث میتوانند طیف گستردهای از فینتکها، صرافیهای ارز، بازرگانان و سایر پلتفرمهای دیجیتال را شامل شوند. این رویکرد در حال حاضر به گسترش دسترسی میلیونها نفر به خدمات مالی کمک میکند و بر معرفی گستردهتر پرداختهای بلادرنگ و سایر فناوریهای نوظهور پرداخت بنا شده است.

بانکداری باز در حال حاضر در حال تحول بخشیدن به خدمات مالی است و با ظهور خدمات تخصصیتر و هدفمندتر، پتانسیل مختل کردن ارائه دهندگان سنتی خدمات مالی را دارد.

این رویکرد مصرفکنندگان و کسبوکارهای کوچک را در مرکز استفاده از دادههای مالی خود قرار میدهد و اطمینان حاصل میکند که آنها بر آن کنترل دارند و از طریق انتخاب بیشتر در نحوه پرداخت، مدیریت پول، دسترسی به اعتبار و موارد دیگر از آن بهرهمند میشوند.

مقاله پیشنهادی: بانکداری دیجیتال چیست

بانکداری باز در ایران

بانکداری باز در ایران نیز مانند بسیاری از کشورهای دیگر، به عنوان یک مفهوم نوین و تحولآفرین در صنعت مالی شناخته میشود. اگرچه هنوز در ابتدای راه هستیم، اما اقدامات قابل توجهی برای پیادهسازی آن صورت گرفته، مثل:

- چندین پلتفرم بانکداری باز در ایران راهاندازی شده که هدفشان ایجاد یک بستر مشترک برای اتصال بانکها، شرکتهای فناوری مالی (فینتک) و سایر بازیگران بازار است. این پلتفرمها با فراهم کردن APIهای استاندارد، امکان تبادل امن دادهها بین نهادهای مختلف را فراهم میکنند.

- بانکهای ایرانی سرمایهگذاریهایی را برای توسعه زیرساختهای فنی خود انجام دادهاند تا بتوانند به پلتفرمهای بانکداری باز متصل شوند و خدمات خود را بر روی این پلتفرمها ارائه دهند. این زیرساختها شامل سیستمهای هسته، موتورهای پرداخت و APIهای مورد نیاز برای تبادل دادهها است.

- بانک مرکزی جمهوری اسلامی ایران به منظور حمایت از توسعه بانکداری باز، اقدام به تدوین مقررات و دستورالعملهای لازم کرده است. این مقررات بر موضوعاتی مانند امنیت دادهها، حریم خصوصی مشتریان، استانداردهای فنی و مجوزدهی به شرکتهای فینتک تمرکز دارند.

- بانک مرکزی و سایر نهادهای نظارتی تلاش کردهاند تا همکاری بین بانکها و شرکتهای فینتک را تسهیل کنند. برگزاری رویدادها، همایشها و کارگروههای مشترک از جمله اقداماتی است که در این راستا انجام شده است.

- برخی از بانکها و شرکتهای فینتک ایرانی اقدام به ارائه خدمات نوآورانهای بر پایه بانکداری باز کردهاند. این خدمات شامل پرداختهای موبایلی، وامهای آنلاین، مدیریت داراییهای دیجیتال و سایر خدمات مالی شخصیسازی شده است.

مقاله پیشنهادی: کدام بانک ها افتتاح حساب غیر حضوری دارند؟

چالشها و فرصتهای پیش روی بانکداری باز در ایران

یکی از مهمترین چالشهای پیش روی بانکداری باز در ایران، حفظ امنیت دادههای مشتریان است. با توجه به حساسیت بالای اطلاعات مالی، لازم است اقدامات امنیتی قوی برای جلوگیری از هرگونه سوءاستفاده از دادهها اتخاذ شود.

از طرفی، برخی از نئوبانک های ایران و موسسات مالی سنتی ممکن است در برابر تغییر و پذیرش فناوریهای جدید مقاومت کنند. این مقاومت میتواند روند توسعه بانکداری باز را کند کند.

باید در نظر داشت که بانکداری باز میتواند به کاهش هزینههای عملیاتی بانکها کمک کند. اما برای بهرهبرداری کامل از این مزیت، نیاز به سرمایهگذاریهای اولیه در زیرساختها و آموزش نیروی انسانی است.

بانکداری باز فرصتهای بینظیری را برای نوآوری و خلاقیت در صنعت مالی ایجاد میکند. شرکتهای فینتک میتوانند با استفاده از دادههای باز، محصولات و خدمات جدیدی را طراحی کنند که نیازهای مشتریان را بهتر پاسخ دهند.

در مجموع میتوان گفت که بانکداری باز در ایران در حال شکلگیری است و آینده روشنی پیش روی آن قرار دارد. با رفع چالشها و بهرهبرداری از فرصتهای موجود، میتوان انتظار داشت که بانکداری باز تحولات شگرفی را در صنعت مالی ایران ایجاد کند و به بهبود دسترسی مردم به خدمات مالی کمک کند.

مزایای بانکداری باز

بانکداری باز به شما امکان میدهد تا به صورت ایمن، اطلاعات حسابهای مالی خود را با ارائه دهندگان خدمات مالی دیگر به اشتراک بگذارید. این اشتراکگذاری، دسترسی شما را به خدمات مالی نوآورانه و بهبود یافته فراهم میکند و مزایای زیادی دارد. مثل:

- دسترسی آسانتر به اعتبار: با استفاده از بانکداری باز، میتوانید اطلاعات مالی خود را به سرعت و به سادگی با وامدهندگان به اشتراک بگذارید. این امر میتواند فرآیند درخواست و دریافت وام را تسریع کند.

- مدیریت مالی بهتر: با استفاده از ابزارهای مالی مبتنی بر بانکداری باز، میتوانید تمام حسابهای خود را در یک مکان مشاهده و مدیریت کنید. این ابزارها همچنین میتوانند به شما در ایجاد بودجه، مدیریت هزینهها و سرمایهگذاری هوشمندانه کمک کنند.

- پرداختهای سریعتر و ایمنتر: بانکداری باز امکان پرداختهای سریعتر و ایمنتر را فراهم میکند. شما میتوانید از طریق خدمات مختلف، بدون نیاز به ورود به حساب بانکی خود، پرداختهای آنلاین انجام دهید.

- گسترش دسترسی مالی: بانکداری باز میتواند به گسترش دسترسی مالی کمک کند. به ویژه برای افرادی که سابقه اعتباری کمی دارند یا افرادی که به دلیل مهاجرت یا دلایل دیگر، دسترسی محدودی به خدمات مالی دارند.

معایب بانکداری باز

بانکداری باز به عنوان یک فناوری نوظهور، در کنار مزایای فراوان، با برخی چالشها و معایبی نیز همراه است. از جمله:

- امنیت اطلاعات: یکی از بزرگترین نگرانیها در مورد بانکداری باز، امنیت اطلاعات شخصی و مالی مشتریان است. با افزایش تعداد واسطهها و دسترسی آنها به اطلاعات حساس، احتمال وقوع حملات سایبری و سوءاستفاده از اطلاعات افزایش مییابد.

- حریم خصوصی: اشتراکگذاری اطلاعات مالی با اشخاص ثالث میتواند نگرانیهایی را در مورد حریم خصوصی ایجاد کند. مشتریان ممکن است نگران باشند که اطلاعات آنها بدون رضایت آنها مورد استفاده قرار گیرد یا برای اهداف بازاریابی هدفمند به فروش برسد.

- پیچیدگی فنی: پیادهسازی بانکداری باز نیازمند زیرساختهای فنی قوی و پیچیده است. بانکها و شرکتهای فینتک باید سرمایهگذاریهای قابل توجهی برای توسعه و نگهداری این زیرساختها انجام دهند.

- کاهش اعتماد به بانکها: برخی معتقدند که بانکداری باز میتواند به کاهش اعتماد مشتریان به بانکها منجر شود. زیرا مشتریان ممکن است احساس کنند که کنترل کمتری بر اطلاعات مالی خود دارند.

- رقابت ناعادلانه: ممکن است برخی از شرکتهای بزرگتر و قدرتمندتر، به دلیل منابع مالی بیشتر و دسترسی به دادههای بیشتر، بتوانند از مزایای بانکداری باز بهتر بهرهبرداری کنند و رقابت ناعادلانهای را در بازار ایجاد کنند.

- خطرات قانونی و نظارتی: بانکداری باز با چالشهای قانونی و نظارتی متعددی روبرو است. تدوین مقررات مناسب برای حفاظت از حقوق مصرفکنندگان و جلوگیری از سوء استفاده از دادهها، یکی از مهمترین چالشهای این حوزه است.

در دنیا و به خصوص نظام مالی کشور، میتوان با انجام اقداماتی، از مزایای بانکداری باز به صورت کامل بهره برد و معایب و چالشهای پیش رو را تا حدی کنترل کرد. مثل:

- بانکها و شرکتهای فینتک باید سرمایهگذاریهای قابل توجهی در زمینه امنیت سایبری انجام دهند تا از اطلاعات مشتریان محافظت کنند.

- بانکها باید به طور شفاف به مشتریان خود اطلاع دهند که چه اطلاعاتی از آنها جمعآوری میشود و چگونه از این اطلاعات استفاده میشود.

- دولتها و نهادهای نظارتی باید مقررات جامع و موثری را برای تنظیم بازار بانکداری باز تدوین کنند.

- افزایش آگاهی عمومی در مورد بانکداری باز و مزایا و معایب آن، میتواند به اعتماد مشتریان کمک کند.

پلتفرم بانکداری باز

پلتفرم بانکداری باز، یک بستر نرمافزاری پیشرفته است که به بانکها اجازه میدهد اطلاعات مالی مشتریان خود را به طور امن و با رضایت کامل مشتری، با شرکتهای فناوری مالی (فینتک) و سایر ارائه دهندگان خدمات مالی به اشتراک بگذارند. این پلتفرمها به عنوان یک واسط عمل کرده و ارتباط ایمن و کارآمدی بین سیستمهای مختلف بانکی و غیربانکی برقرار میکنند.

به عبارت سادهتر، پلتفرم بانکداری باز، یک پل ارتباطی است که اطلاعات مالی شما را به صورت ایمن با سایر سرویسها و اپلیکیشنهایی که شما اجازه میدهید، به اشتراک میگذارد. این کار باعث میشود تا شما بتوانید از طیف گستردهای از خدمات مالی نوآورانه و شخصیسازی شده بهرهمند شوید.

مثال:

تصور کنید شما از چندین بانک و موسسه مالی مختلف استفاده میکنید. با استفاده از یک پلتفرم بانکداری باز، میتوانید تمام حسابهای خود را در یک مکان واحد مشاهده کنید. همچنین، میتوانید از خدمات مختلفی مانند بودجهبندی هوشمند، سرمایهگذاریهای خودکار، وامهای شخصی و بسیاری خدمات دیگر بهرهمند شوید که به صورت مستقیم با اطلاعات حسابهای شما در ارتباط هستند.

مقاله پیشنهادی: فین تک چیست

امنیت بانکداری باز

همانطور که اشاره کردیم، پایه و اساس بانکداری باز، توانایی به اشتراکگذاری ایمن دادههای حسابهای مالی برای دسترسی به تجربیات مالی نوآورانه است. اما آیا در این حالت، بانکداری باز امنیت کافی را دارد؟

در پاسخ به این سوال باید بگوییم که بله. شما کنترل دسترسی به دادههای مالی خود و جنبههای خاصی از دادههایی که میخواهید به اشتراک بگذارید (البته با کسی که میخواهید دادههای خود را با او به اشتراک بگذارید) را در دست دارید. اگر پس از دادن مجوز به یک ارائه دهنده برای دسترسی به دادههای خود، نظر خود را تغییر دهید، میتوانید هر زمان رضایت خود را لغو کنید.

پلتفرمهای جمعآوری دادههای مالی قابل اعتماد، دسترسی ایمن به دادههای شما را از طریق اتصالات سنتی (غنیشده با امنیت درجه بانکی) و APIها، مخفف رابط برنامهنویسی کاربردی، تسهیل میکنند. APIها امکان میدهند تا نرمافزار یک شرکت بتواند به نرمافزار شرکت دیگری در زمان واقعی متصل شده و به اطلاعات آن دسترسی پیدا کند.

برای بهبود بیشتر امنیت شما، صنعت در حال حرکت به سمت دسترسی بیشتر “توکنیزه شده”، همچنین به عنوان اتصالات “مجوز باز” یا “oAuth” شناخته میشود. اتصالات oAuth شامل ارائه یک “توکن” به یک شخص ثالث است. جایگزینی کدگذاری شده برای اعتبارنامههای حساب بانکی شما که اگر نقض شود، هیچ ارزش معناداری ندارد.

در بازارهای تنظیمشده، رویههای زیادی برای محافظت از شما و دادههای شما در برابر تقلب و ضرر بالقوه وجود دارد. به عنوان مثال، در اروپا، ارائه دهندگان شخص ثالث باید برای ارائه خدمات تحت بانکداری باز در یک آژانس نظارتی ملی ثبت نام شوند. تنها ارائه دهندگان ثبت شده میتوانند با رضایت صریح شما به اطلاعات حساب بانکی شما دسترسی داشته باشند و شما میتوانید هر زمان این رضایت را پس بگیرید. ارائه دهندگان همچنین باید ثابت کنند که الزامات امنیتی و جلوگیری از تقلب را برآورده میکنند و حداقل توافقنامههای سطح خدمات را برآورده میکنند تا دادههای شما محافظت شود.

معرفی استانداردهای مشترک به تعریف نحوه ایجاد، به اشتراکگذاری و دسترسی به دادههای افراد کمک میکند. این استانداردها توسط نهادها و تنظیمکنندههای ملی، مانند ایالات متحده از طریق تبادل دادههای مالی، صادر میشوند.

یک بخش گسترده از بانکها، فینتکها و گروههای خدمات مالی که در اطراف یک استاندارد واحد اشتراکگذاری داده که میتواند پذیرش چارچوبهای API بانکداری باز را تسریع کند شاید در سطح جهانی همسو شدهاند.

نقش احراز هویت در بانکداری باز

احراز هویت یکی از مهمترین ارکان بانکداری باز است. این فرایند تضمین میکند که تنها فردی که مجاز به انجام تراکنش یا دسترسی به اطلاعات حساب است، به این کار اقدام میکند. اما چرا احراز هویت در بانکداری باز اهمیت دارد؟

- امنیت اطلاعات

- کاهش تقلب

- رعایت مقررات

- اعتمادسازی

روشهای احراز هویت در بانکداری باز

- احراز هویت چند عاملی (MFA)

- احراز هویت مبتنی بر دانش (Knowledge-based authentication)

- احراز هویت مبتنی بر دارایی (Possession-based authentication)

- احراز هویت مبتنی بر ویژگیهای فیزیولوژیکی (Biometric authentication)

در پروسه احراز هویت، سیستمهای احراز هویت باید به اندازه کافی امن باشند تا از اطلاعات مشتریان محافظت کنند، اما در عین حال استفاده از آنها برای مشتریان آسان باشد. همچنین پروسه احراز هویت باید در دستگاهها و کانالهای ارتباطی مختلف به صورت یکپارچه عمل کند.

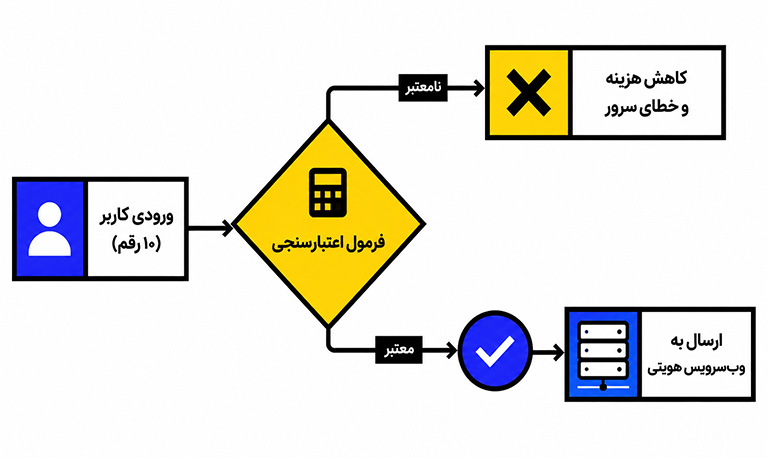

در کل، احراز هویت در بانکداری باز، نقش بسیار مهمی در حفظ امنیت اطلاعات مشتریان و اطمینان از انجام تراکنشهای مالی به صورت قانونی و ایمن ایفا میکند. وب سرویس احراز هویت یوآیدی به عنوان اولین اپراتور احراز هویت ایران با ارائه انواع api وب سرویس های احراز هویت دیجیتال به منظور سهولت دسترسی و امنیت کامل کسب و کارها، وب سرویس احراز هویت بیومتریک را نیز توسعه داده تا تمامی کسب و کارها بتوانند از پیشرفتهترین مراحل و ابزارهای امنیتی برای احراز هویت کاربران خود استفاده کنند.

برای دریافت سرویس احراز هویت api در کسبوکار خود، از طریق فرم با کارشناسان یوآیدی ارتباط بگیرید.

سوالات متداول

بانکداری باز با ارائه خدمات شخصیسازی شده، افزایش دسترسی به خدمات مالی و سهولت در انجام تراکنشها، تجربه مشتریان را به طور قابل توجهی بهبود میبخشد.

اصلیترین نگرانی در مورد بانکداری باز، امنیت دادههای شخصی و مالی مشتریان است. هک شدن سیستمها و سوءاستفاده از اطلاعات شخصی از جمله مهمترین تهدیدات محسوب میشوند.

فینتکها با استفاده از فناوریهای نوین و ایدههای خلاقانه، محصولات و خدمات مالی متنوعی را بر بستر بانکداری باز ارائه میدهند و باعث تحول در صنعت مالی میشوند.

بانکداری باز به جای جایگزینی بانکهای سنتی، آنها را به سمت همکاری با فینتکها و ارائه خدمات نوآورانه سوق میدهد. بانکهای سنتی با بهرهگیری از زیرساختهای خود و تجربه طولانیمدت، میتوانند نقش مهمی در اکوسیستم بانکداری باز ایفا کنند.