نئوبانک چیست

نئوبانک یک نوع بانک کاملاً دیجیتالی و یک موسسه فینتک هستند که بدون نیاز به شعب فیزیکی فعالیت میکنند. نئو بانک ها خدمات سنتی بانکی را بهطور کامل از طریق اپلیکیشنها، وب سایتها و سایر پلتفرمهای آنلاین ارائه میدهند. این بانکها با استفاده از فناوریهای نوین، تجربه کاربری سادهتر، سریعتر و مقرونبهصرفهتری را برای مشتریان فراهم میکنند. به شکلی که خدماتی مثل باز کردن حساب، انتقال پول، مدیریت مالی و حتی وامدهی را سریعتر و راحتتر از بانکهای سنتی ارائه میکنند.

اهمیت نئوبانک ها در دنیای دیجیتال

با گسترش فناوری و افزایش نیاز به خدمات آنلاین، نئوبانکها به عنوان جایگزینی مناسب برای بانکهای سنتی مطرح شدهاند. آنها با حذف نیاز به حضور فیزیکی، کاهش هزینهها و ارائه خدمات ۲۴ ساعته، توانستهاند توجه بسیاری از کاربران را به خود جلب کنند.

- دسترسی سریع و آسان :

کاربران میتوانند از هر جایی و در هر زمانی از خدمات بانکی استفاده کنند. - کاهش هزینهها :

حذف هزینههای مربوط به شعب فیزیکی باعث کاهش کارمزدها و هزینههای کاربران میشود. - تمرکز بر تجربه کاربری :

نئوبانکها با طراحی اپلیکیشنهای ساده و کاربر پسند، تجربه بهتری برای مشتریان ایجاد میکنند. - نوآوری مالی :

این بانکها خدمات جدیدی مثل بودجهبندی هوشمند و ابزارهای مدیریت مالی ارائه میدهند.

در دنیای دیجیتال، نئوبانک ها به دلیل سرعت، سهولت و تمرکز بر نیازهای مدرن مشتریان، به یکی از مهمترین اجزای سیستم بانکی تبدیل شدهاند.

لیست بهترین نئوبانک های ایران

در ایران، نئوبانکهای متعددی فعالیت میکنند که هر کدام با ارائه خدمات منحصربهفرد، تجربهای نوین از بانکداری دیجیتال را برای کاربران فراهم مینمایند. در ادامه، به معرفی برجستهترین نئوبانکهای ایرانی و خدمات و ویژگیهای آنها میپردازیم:

آبانک (ABank)

آبانک، محصول دیجیتال بانک آینده، خدمات بانکی متنوعی را از طریق اپلیکیشن موبایل به کاربران ارائه میدهد.

- خدمات : امکان مدیریت حساب، انتقال وجه و پرداخت قبوض

- ویژگیها : رابط کاربری کاربر پسند و فرآیند سریع افتتاح حساب.

بانکواره

اپلیکیشن «بانکواره» محصولی از بانک توسعه تعاون است که با هدف ارائه خدمات بانکی بهصورت غیرحضوری و آنلاین طراحی شده است. این پلتفرم هوشمند به کاربران امکان میدهد تا بدون نیاز به مراجعه حضوری به شعب بانک، از خدمات متنوعی بهرهمند شوند.

ویژگیهای کلیدی بانکواره:

افتتاح حساب غیرحضوری: کاربران میتوانند در کمتر از ۷ دقیقه، بهصورت آنلاین و بدون هزینه، حساب ریالی یا ارزی افتتاح کنند.

دریافت تسهیلات غیرحضوری: امکان درخواست و دریافت انواع تسهیلات بانک توسعه تعاون بدون نیاز به مراجعه حضوری فراهم است.

سرمایهگذاری هوشمندانه: با سرمایهگذاری در صندوق درآمد ثابت توسعه تعاون صبا، کاربران میتوانند سود روزشمار با تضمین اصل سرمایه کسب کنند.

گواهی امضای دیجیتال: امکان امضای دیجیتال قراردادهای تسهیلاتی بدون نیاز به حضور در شعبه.

مدیریت کامل کارتهای بانکی: خدماتی مانند صدور و ارسال رایگان کارت، انتقال وجه، فعالسازی و مسدودسازی کارت، تغییر رمز و سایر خدمات مرتبط با کارت.

کیف پول دیجیتال: تجربه پرداختها و انتقال وجه با سرعت و سهولت از طریق کیف پول بانکواره.

پشتیبانی ۲۴ ساعته: تیم پشتیبانی بانکواره در تمام ساعات شبانهروز آماده پاسخگویی به سوالات و رفع مشکلات کاربران است.

بانکینو (Bankino)

بانکینو، وابسته به بانک خاورمیانه، با ارائه خدمات بانکی دیجیتال از طریق اپلیکیشن موبایل به عنوان یکی از نئوبانک های ایرانی شناخته میشود.

- خدمات: افتتاح حساب آنلاین، صدور کارت، پرداخت قبوض، انتقال وجه، مدیریت مالی.

- ویژگیها: سرعت بالا در ارائه خدمات، امکان مدیریت مالی شخصی، رابط کاربری ساده.

بلوبانک (Blubank)

بلوبانک، وابسته به بانک سامان، یکی از نخستین نئوبانکهای ایرانی است که با ارائه خدمات کاملاً دیجیتال، تجربهای متفاوت از بانکداری را ارائه میدهد.

- خدمات: افتتاح حساب آنلاین، صدور کارت فیزیکی و مجازی، انتقال وجه، مدیریت مالی و هزینهها، خدمات انتقال وجه، ارائه وامهای آنلاین.

- ویژگیها: طراحی جذاب کارتهای اعتباری، رابط کاربری ساده و کاربر پسند، پشتیبانی ۲۴ ساعته.

توبانک (ToBank)

توبانک، وابسته به بانک گردشگری سعی در ارائه تجربهای کامل از بانکداری دیجیتال دارد.

- خدمات: افتتاح حساب آنلاین، صدور و مدیریت کارت، ارائه تسهیلات و وامهای قرضالحسنه.

- ویژگیها: فرآیند آسان افتتاح حساب و دریافت سر وام، مناسب برای افرادی که به دنبال تسهیلات قرضالحسنه هستند.

فراز (Faraz)

نئوبانک فراز یکی از نئوبانکهای نوظهور در ایران و محصول جدید بانک آینده است که با هدف سادهسازی فرآیندهای بانکی و ارائه خدمات مالی بدون نیاز به شعبه فیزیکی طراحی شده است.

- خدمات : افتتاح حساب آنلاین، صدور کارت اعتباری و بانکی، انتقال وجه سریع و آسان، پرداخت قبوض، مدیریت مالی و بهرهگیری از ابزارهای بودجهبندی.

- ویژگیها : رابط کاربری ساده و کاربر پسند، دسترسی ۲۴ ساعته، تمرکز بر ارائه خدمات مالی به صورت دیجیتال با تأکید بر امنیت و سهولت استفاده.

فردابانک (FardaBank)

فردابانک، وابسته به بانک ایران زمین، بر ارائه خدمات بانکی دیجیتال متمرکز است.

- خدمات : امکان افتتاح حساب آنلاین، مدیریت مالی، انتقال وجه

- ویژگیها : تأکید بر تجربه کاربری مناسب و ارائه خدمات متنوع

نشان بانک (Neshan Bank)

نشان بانک نئوبانک بانک صادرات ایران است. این نئوبانک بهعنوان یک بانک دیجیتال، خدمات بانکی را بهصورت آنلاین و از طریق اپلیکیشنهای موبایل ارائه میدهد. نشان بانک بهعنوان یک گزینه جدید در عرصه بانکداری دیجیتال در ایران، به مشتریان خود امکان دسترسی آسانتر به خدمات بانکی و پرداختهای آنلاین را میدهد.

- خدمات : افتتاح حساب آنلاین، انتقال وجه سریع و آسان، پرداخت قبوض، مدیریت مالی، صدور کارت اعتباری.

- ویژگیها : رابط کاربری ساده و کاربر پسند، دسترسی ۲۴ ساعته، امنیت بالا.

وی بانک (Viebank)

ویبانک تحت نظارت بانک پاسارگاد فعالیت میکند و خدمات بانکی خود را بهطور کاملاً دیجیتال و آنلاین از طریق اپلیکیشن موبایل و وبسایت ارائه میدهد. وی بانک با تلاش برای ارائه تجربه جدید زندگی هوشمند در حوزه بانکی، به مشتریان خود امکان میدهد تا از فناوریهای روز مانند هوش مصنوعی و یادگیری ماشین بهرهمند شوند و نیازهای مالی خود را بهصورت نوآورانه مدیریت کنند.

- خدمات : افتتاح حساب آنلاین، انتقال وجه سریع و آسان، پرداخت قبوض، مدیریت مالی و بهرهگیری از ابزارهای بودجهبندی.

- ویژگیها : رابط کاربری ساده و کاربر پسند، دسترسی ۲۴ ساعته، امنیت بالا.

ویپاد (WePod)

ویپاد، محصول دیجیتال بانک پاسارگاد تجربهای نوین از بانکداری دیجیتال را به کاربران ارائه میدهد.

- خدمات: افتتاح حساب آنلاین، صدور کارت فیزیکی، ارائه اعتبار خرید فوری.

- ویژگیها: امکان دریافت اعتبار ۵۰۰ هزار تومانی بلافاصله پس از افتتاح حساب و افزایش اعتبار با افزایش گردش حساب و تسویه به موقع، مناسب برای خریدهای روزمره.

هایبانک (HiBank)

هایبانک، محصول دیجیتال بانک کارآفرین، با ارائه خدمات بانکی آنلاین، سعی در جذب کاربران بیشتر دارد.

- خدمات : امکان مدیریت حساب، انتقال وجه و پرداخت قبوض

- ویژگیها : رابط کاربری ساده و فرآیند سریع ارائه خدمات

هر یک از این نئوبانک های ایران با ارائه خدمات و ویژگیهای منحصربهفرد، سعی در بهبود تجربه کاربری و ارائه خدمات بانکی به صورت دیجیتال دارند. انتخاب نئوبانک مناسب بستگی به نیازها و ترجیحات شخصی هر کاربر دارد.

مقاله پیشنهادی: کدام بانک ها افتتاح حساب غیر حضوری دارند

بهترین نئوبانک برای وام

در ایران، نئوبانک ها به دلیل تسهیل فرآیندهای دیجیتال و کاهش نیاز به مراجعه حضوری، در زمینه ارائه خدمات وام نیز فعالیت میکنند. اگر به دنبال نئوبانکی هستید که خدمات وامدهی را با شرایط مناسب ارائه دهد، برخی از نئوبانک ها ویژگیهای برجستهای دارند که میتوانند انتخاب خوبی برای شما باشند. در ادامه، نگاهی به نئوبانکهایی که خدمات وامدهی ارائه میدهند، میاندازیم و مقایسهای از شرایط وامدهی آنها ارائه میدهیم. بنابراین اگر به دنبال نئوبانکی هستید که خدمات وام ارائه دهد، گزینههای زیر را میتوانید مد نظر قرار دهید.

۱. بلوبانک (Blubank)

خدمات وامدهی: بلوبانک از طریق همکاری با بانک سامان، وامهای کوتاهمدت و بلندمدت را بهصورت آنلاین ارائه میدهد.

شرایط وامدهی: دریافت وام از بلوبانک معمولاً نیاز به افتتاح یک حساب فعال با گردش مالی مناسب دارد. میزان وام بستگی به وضعیت مالی و تاریخچه اعتباری مشتری دارد.

ویژگیها:

- درخواست وام بهصورت آنلاین و سریع.

- بهره کم و شرایط مناسب بازپرداخت.

۲. ویپاد (WePod)

خدمات وامدهی: ویپاد، محصول دیجیتال بانک پاسارگاد، امکان دریافت وامهای خرد و اعتباری را برای مشتریان فراهم کرده است.

شرایط وامدهی: برای دریافت وام در ویپاد، باید حساب بانکی فعال داشته باشید و برخی اطلاعات مالی از جمله میزان درآمد و اعتبار شما بررسی میشود.

ویژگیها:

- امکان دریافت اعتبار فوری تا ۵۰۰ هزار تومان پس از افتتاح حساب.

- فرآیند ساده و سریع برای دریافت وام.

- امکان افزایش اعتبار با افزایش گردش حساب و تسویه بهموقع.

۳. نئوبانک فراز (Fraz)

خدمات وامدهی: نئوبانک فراز خدمات وامدهی را به مشتریان بانک اینده ارائه میدهد. این وامها معمولاً به صورت وامهای قرضالحسنه یا کوتاهمدت هستند.

شرایط وامدهی: شرایط وامدهی در فراز بهصورت آنلاین و بر اساس تاریخچه مالی و وضعیت حساب متقاضی بررسی میشود. مشتریان میتوانند بهراحتی درخواست وام دهند و شرایط آن را از طریق اپلیکیشن پیگیری کنند.

ویژگیها:

- شرایط وامدهی شفاف و ساده.

- درخواست وام آنلاین و سریع.

۴. بانکینو (Bankino)

خدمات وامدهی: بانکینو، که به بانک خاورمیانه وابسته است، وامهای خرد و شخصی را بهصورت آنلاین ارائه میدهد.

شرایط وامدهی: برای دریافت وام در بانکینو، باید حساب فعال داشته باشید و شرایط مالی خود را ارائه دهید. همچنین، این نئوبانک معمولاً به تاریخچه اعتباری افراد توجه میکند.

ویژگیها:

- روند درخواست وام سریع و بدون نیاز به مراجعه حضوری.

- وامهای با نرخ بهره مناسب برای مشتریان با سابقه بانکی مثبت.

۵. توبانک

خدمات وامدهی: توبانک که به بانک گردشگری وابسته است، وامهای قرضاحسنه در اختیار مشتریان قرار میدهد.

شرایط وامدهی: برای دریافت وام در توبانک، باید حساب فعال داشته باشید و تاریخچه حساب خود را ارائه دهید.

ویژگیها:

- ارائه وامهای قرضالحسنه با فرآیند آسان و سریع.

- عدم نیاز به ضامن

- بازپرداخت با شرایط مناسب.

۶. بانکواره

خدمات وامدهی: بانکواره که به بانک توسعه تعاون وابسته است، در صورت نیاز وامهایی را بدون نیاز به مراجعه حضوری در اختیار مشتریان خود قرار میدهد.

شرایط وامدهی: برای دریافت وام در بانکواره با داشتن حساب فعال میتوانید بدون نیاز به مراجعه حضوری به شعب بانک، درخواست انواع تسهیلات را ثبت و پیگیری کنید.

ویژگیها:

- ارائه وامهای قرضالحسنه با فرآیند آسان و سریع.

- گواهی امضای دیجیتال

- احراز هویت و اعتبار سنجی آنلاین.

نکات مهم برای انتخاب نئوبانک مناسب برای دریافت وام

بررسی شرایط وامدهی :

مطمئن شوید که شرایط وامدهی نئوبانک با نیازهای شما مطابقت دارد.

کارمزدها و نرخ بهره :

به کارمزدها و نرخ بهره توجه کنید و آنها را با سایر نئوبانک ها مقایسه کنید.

فرآیند درخواست وام:

به سادگی و سرعت فرآیند درخواست وام توجه کنید.

شرایط بازپرداخت :

همیشه بررسی کنید که شرایط بازپرداخت وام در نئوبانک های مختلف چگونه است. برخی نئوبانک ها شرایط بهتری دارند.

اعتبار سنجی و سابقه مالی :

برخی نئوبانک ها ممکن است بر اساس اعتبار شما و گردش حساب، وام ارائه دهند. مطمئن شوید که شرایط اعتبارسنجی را درک کردهاید.

فرآیند درخواست وام :

نحوه درخواست وام، سرعت تایید و ارائه آن، و روند بازپرداخت وام از دیگر عواملی است که باید به آن توجه کنید.

امکان دریافت وام فوری :

اگر نیاز به دریافت وام فوری دارید، نئوبانک هایی که امکان دریافت وام سریع دارند، گزینههای بهتری خواهند بود.

با توجه به نیازهای شما و شرایط هر نئوبانک، انتخاب بهترین نئوبانک برای دریافت وام میتواند برای افراد مختلف بسیار متفاوت باشد. بنابراین برای همه نمیتوان نسخه واحدی پیچید.

مقاله پیشنهادی: انواع خدمات بانکی

اپلیکیشن بانکواره یا نئوبانک مسئله این است!

اپلیکیشن بانکواره یکی از خدمات نوآورانه بانک توسعه تعاون است که با هدف تسهیل ارائه خدمات بانکی به کاربران، به صورت غیرحضوری و آنلاین طراحی شده است. این اپلیکیشن تمامی امکانات مورد نیاز کاربران را برای انجام امور بانکی در اختیار آنها قرار میدهد و تجربهای مدرن و کارآمد از بانکداری دیجیتال ارائه میکند.

ویژگیهای کلیدی بانکواره

افتتاح حساب غیرحضوری :

با استفاده از بانکواره، کاربران میتوانند بدون نیاز به مراجعه حضوری به شعب بانک، در کمتر از ۷ دقیقه حساب ریالی یا ارزی افتتاح کنند. این فرایند کاملاً آنلاین، رایگان و ساده طراحی شده است.

دریافت تسهیلات غیرحضوری :

یکی از جذابترین امکانات بانکواره، امکان درخواست و دریافت تسهیلات به صورت غیرحضوری است. این ویژگی کاربران را از فرایندهای پیچیده و طولانی سنتی بینیاز میکند و روند دریافت وام را بسیار سادهتر میسازد.

سرمایهگذاری هوشمند :

بانکواره امکان سرمایهگذاری در صندوق درآمد ثابت توسعه تعاون را فراهم کرده است. این نوع سرمایهگذاری با تضمین اصل سرمایه و سود روزشمار، گزینهای مطمئن برای مدیریت دارایی کاربران به شمار میآید.

مدیریت کارتهای بانکی :

کاربران میتوانند تمامی کارتهای بانکی خود را در این اپلیکیشن مدیریت کنند. از صدور و ارسال رایگان کارت گرفته تا انتقال وجه، فعالسازی و مسدودسازی کارت، تغییر رمز و موارد دیگر، همگی به سادگی در بانکواره در دسترس هستند.

گواهی امضای دیجیتال :

بانکواره امکان امضای دیجیتال قراردادهای تسهیلاتی را بدون نیاز به مراجعه حضوری فراهم میکند. این ویژگی باعث صرفهجویی در زمان و کاهش کاغذبازیهای اداری میشود.

کیف پول دیجیتال :

کاربران میتوانند با استفاده از کیف پول بانکواره، پرداختها و انتقال وجه خود را با سرعت و سهولت بیشتری انجام دهند.

پشتیبانی ۲۴ ساعته :

تیم پشتیبانی بانکواره در تمام ساعات شبانهروز آماده پاسخگویی به سوالات و رفع مشکلات کاربران است.

مقاله پیشنهادی: امضای دیجیتال چیست

امکان دریافت وام از طریق بانکواره وجود دارد؟

بله، یکی از قابلیتهای ویژه بانکواره، امکان دریافت وام به صورت غیرحضوری است. کاربران میتوانند با تکمیل مدارک و اطلاعات مورد نیاز در اپلیکیشن، بدون مراجعه به شعب بانک، درخواست وام خود را ثبت کرده و تسهیلات مورد نیاز را دریافت کنند.

چرا از بانکواره استفاده کنیم؟

بانکواره با ارائه خدمات پیشرفته، ساده و کارآمد، تجربهای بینظیر از بانکداری دیجیتال را برای کاربران فراهم میکند. از افتتاح حساب و دریافت وام گرفته تا مدیریت کارتهای بانکی و سرمایهگذاری، همه چیز تنها با چند کلیک در دسترس است. همچنین پشتیبانی ۲۴ ساعته این اپلیکیشن باعث اطمینان خاطر کاربران در هر زمان و مکان میشود.

مقاله پیشنهادی: بانکداری دیجیتال چیست

خدمات نئوبانک ها

نئوبانک ها خدمات متنوعی ارائه میدهند که شامل موارد زیر است:

- افتتاح حساب آنلاین :

بدون نیاز به مراجعه حضوری و در کمترین زمان ممکن. - صدور کارت فیزیکی و مجازی :

برای انجام تراکنشهای آنلاین و حضوری. - انتقال وجه :

امکان انتقال وجه به صورت آنی و با کارمزد کمتر. - پرداخت قبوض :

پرداخت انواع قبوض خدماتی به صورت آنلاین. - مدیریت مالی شخصی :

امکان مشاهده و مدیریت هزینهها و درآمدها. - ارائه وام و تسهیلات :

برخی از نئوبانک ها امکان دریافت وامهای کوچک را فراهم میکنند.

مقایسه خدمات نئوبانک های ایرانی با نمونههای بینالمللی

در حالی که نئوبانک های ایرانی در حال توسعه و گسترش خدمات خود هستند، نمونههای بینالمللی ممکن است خدمات پیشرفتهتری مانند مدیریت حسابهای چند ارزی، سرمایهگذاری و مدیریت ثروت را ارائه دهند. با این حال، نئوبانک های ایرانی با توجه به نیازهای محلی و مقررات داخلی، خدمات مناسبی را به کاربران ارائه میدهند.

مقاله پیشنهادی: بانکداری باز چیست

تفاوت نئوبانک و بانک سنتی

نئوبانک و بانک سنتی در بسیاری از موارد تفاوتهایی با هم دارند که در ادامه این مطلب از یوآیدی برای روشن شدن قضیه به ذکر آنها میپردازیم.

نئوبانک ها:

- فعالیت کاملاً آنلاین: تمامی خدمات از طریق اپلیکیشن یا وبسایت ارائه میشود.

- هزینههای کمتر: به دلیل عدم نیاز به شعب فیزیکی، هزینههای عملیاتی کمتری دارند

بانکهای سنتی:

- شعب فیزیکی: بانکهای سنتی برای ارائه خدمات نیاز به حضور فیزیکی مشتریان در شعب دارند.

- هزینههای بالاتر: به دلیل هزینههای مربوط به شعب، کارکنان و زیرساختهای فیزیکی، هزینههای عملیاتی بیشتری دارند.

- فرآیندهای زمانبر: بسیاری از خدمات در بانکهای سنتی نیازمند مراجعه حضوری و صرف زمان زیاد هستند.

چرا نئوبانک ها محبوبتر هستند؟

بسیاری از افراد به دلیل سرعت، راحتی و هزینههای کمتر، نئوبانک ها را به بانکهای سنتی ترجیح میدهند. اگرچه بانکهای سنتی هنوز در ارائه خدمات حضوری قویتر هستند، اما نئوبانکها گزینهای مناسب برای کاربران دیجیتال به شمار میآیند.

مزایا و معایب نئوبانک ها

نئوبانک ها نیز مانند هر مورد دیگری یک سری مزایا و معایب دارند که برای روشن شدن موضوع در ادامه به بررسی آنها میپردازیم.

مزایا:

- راحتی و سرعت: تمامی خدمات از طریق اپلیکیشنها ارائه میشود.

- کاهش هزینهها: کارمزد کمتر و بدون نیاز به هزینههای اضافی مانند مراجعه به شعب.

- دسترسی ۲۴/۷: ارائه خدمات در تمام ساعات شبانهروز.

- تجربه کاربری مدرن: طراحی اپلیکیشنهای کاربر پسند و بهروز.

- عدم نیاز به مراجعه حضوری: امکان افتتاح حساب و مدیریت آن از هر کجا.

معایب:

- محدودیت خدمات حضوری: برای کاربرانی که به خدمات فیزیکی نیاز دارند، نئوبانک ها گزینهای محدود هستند.

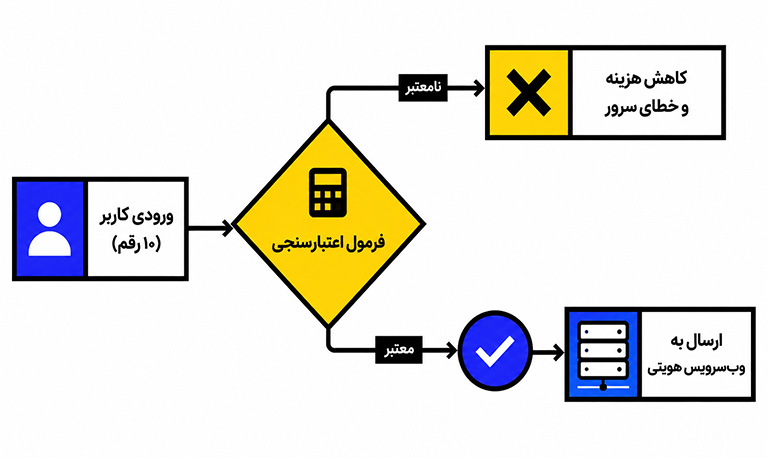

- امنیت سایبری: خطرات مرتبط با هک و سوءاستفاده از اطلاعات مالی. که برای رفع این مشکل به سیستم احراز هویت قوی نیاز است. در این راستا یوآیدی با ارائه وب سرویس احراز هویت سعی دارد مشکلات ناشی از احراز هویت را به حداقل برساند.

- عدم پوشش همه نیازها: برخی خدمات پیچیده هنوز توسط بانکهای سنتی بهتر ارائه میشوند.

نتیجهگیری

نئوبانکها با ارائه خدمات سریع، راحت و مقرونبهصرفه، به یکی از مهمترین بازیگران صنعت بانکداری تبدیل شدهاند. با وجود معایبی مانند محدودیت در خدمات حضوری، مزایای آنها، از جمله دسترسی ۲۴ ساعته و کاهش هزینهها، باعث شده که کاربران بیشتری به سمت استفاده از آنها گرایش پیدا کنند.

اگر شما نیز به دنبال تجربهای مدرن و دیجیتال از خدمات بانکی هستید، نئوبانک ها انتخابی مناسب برای شما خواهند بود.

سوالات متداول

نئوبانک نوعی بانک دیجیتال است که تمامی خدمات خود را به صورت آنلاین و بدون شعب فیزیکی ارائه میدهد.

بله، نئوبانک ها از فناوریهای پیشرفته امنیت سایبری برای حفاظت از اطلاعات و تراکنشهای کاربران استفاده میکنند.

بله، بسیاری از نئوبانک ها خدمات وامدهی آنلاین ارائه میدهند که شرایط آنها سادهتر از بانکهای سنتی است.

نئوبانک ها به صورت آنلاین فعالیت میکنند و خدمات سریعتر و کمهزینهتری ارائه میدهند، اما بانکهای سنتی خدمات فیزیکی بیشتری دارند.

نئوبانک هایی مانند بانکواره، بلوبانک، بانکینو و ویپاد از بهترین نئوبانک های ایران محسوب میشوند.

بله، نئوبانک ها برای تمامی افراد بالای ۱۸ سال که به تلفن همراه هوشمند دسترسی دارند، قابل استفاده هستند.

1 دیدگاه دربارهٔ «نئوبانک چیست؟ لیست بهترین نئوبانک های ایران»

وی بانک اگه جزو نئو بانک ها به حساب بیاد ؛

آپ

قبضینو

۸۷۰

و

….

هم باید به لیستتون اضافه کنید

البته قبلش سلام عرض میکنم