ارزش بانکداری دیجیتال تا سال ۲۰۲۶ به سرمایه ۳۰.۱ میلیارد دلار میرسد. با تحولاتی که فناوری اطلاعات در بخش بانکی به وجود آورده است، پول نقد هر روز بیش از پیش در حال منسوخ شدن است.

چکهای شخصی و ارزهای پرمبادله بیش از پیش محبوبیت خود را از دست دادهاند، درحالیکه سرمایه گذاری در راهکارهای فینتک یا فناوری مالی موجب به وجود آمدن نوآوریهایی مانند پیپال، اسکوئر، اپل پی، و رمزارزها شده است که نسل بدون پول نقد را بیش از پیش رشد میدهد. پرداختهای بدون تماس با استفاده از کارت سبب شدهاند معاملات و پرداختهای مبلغ کمتر نیز آسانتر و سریعتر انجام شوند. عوامل مهم دیگری که جهان را به سوی جامعهای بدون پول نقد سوق میدهند عبارتند از راه افتادن کارتهای پرداخت تراشهای و پیندار، گسترش حوزه اپهای پرداخت در گوشی هوشمند، همگرایی مالی، بانکداری و ارتباطات دوربرد، و تغییرات سریع در فرهنگ، عرف و مقرراتی که به دلیل استفاده از فناوری های اینترنتی، نفوذ قوی گوشیهای هوشمند مجهز به اینترنت و غیره، پدید آمده است. سرمایهگذاریهای متهورانه استارتآپهای فناوری مالی و نوآوریهای تجاری آنها، وضعیت کنونی که در پول نقد وجود دارد را برهم زدهاند. سیاستها و مقررات سختگیرانه و جذابیتهایی مانند کاهش نرخ مالیات بر ارزش افزوده (VAT) در پرداخت با کارت نیز، مشوقهای بیشتری برای تکامل جوامع بدون پول نقد است. یکی از دلایل اصلی وجود مهارهای مقرراتی درباره پول نقد در کشورهای در حال توسعه، افزایش مشکلات ناشی از استفاده از پول نقد است، از جمله هزینههای مربوط به چاپ اسکناس، استقرار و نگهداری دستگاههای خودپرداز، ریسک بالای پولشویی، توانایی بیشتر در دستکاری معاملات نقدی مثلا برای اجتناب از پرداخت مالیات، رشوه دادن به بخشهای بزرگ سازماندهی نشده، که «اقتصاد در سایه» را به وجود میآورد که نقشی در رشد تولید ناخالص داخلی ندارد، ناتوانی دولت در تحمیل کنترلهای مالی، کاهش بهرهوری بخش بانکی از نظر منافع قبلی، کاهش سود سهام شرکتها، هزینه بالای قاچاق و سایر موارد.

در میانه بحران کووید ۱۹، تخمین زده شد ارزش بازار جهانی بانکداری دیجیتالی در سال ۲۰۲۰ مبلغ ۱۲.۱ میلیارد دلار بود و پیشبینی میشود این رقم در سال ۲۰۲۶ به مبلغ ۳۰.۱ میلیارد دلار برسد که نرخ رشد مرکب سالانه (CAGR) را در این دوره تحلیل به ۱۵.۷ درصد میرساند. بانکداری خرد یکی از بخشهایی است که در این گزارش تحلیل میشود و پیشبینی میشود تا پایان این دوره تحلیل به میزان ۱۴.۳ درصد CAGR رشد کرده و به ۱۴.۳ میلیارد دلار برسد. پس از تحلیل کامل دلالتهای تجاری مربوط به همهگیری و بحران اقتصادی که به وجود آورد، رشد بخش بانکداری صنفی مجددا تخمین زده شد که بر این اساس، تا هفت سال بعد به ۱۸.۴ درصد CAGR خواهد رسید. در حال حاضر این بخش ۳۴.۸ درصد سهم بازار جهانی بانکداری دیجیتال را در بر میگیرد.

تخمین زده میشود ارزش بانکداری دیجیتال بازار امریکا در سال ۲۰۲۱ به ۴.۳ میلیارد دلار و ارزش بانکداری دیجیتال بازار چین تا سال ۲۰۲۶ به ۴.۶ میلیارد دلار برسد.

همچنین تخمین زده میشود که در سال ۲۰۲۱ بازار بانکداری دیجیتال در امریکا به ۴.۳ میلیارد دلار برسد. این کشور در حال حاضر ۲۸.۷ درصد سهم بازار جهانی را در بر میگیرد. پیشبینی میشود چین که دومین اقتصاد بزرگ جهان است، تا سال ۲۰۲۶ به رقم ۴.۶ میلیارد دلار از سهم بازار برسد که معادل ۱۹.۹ درصد CAGR در دوره تحلیل است. ژاپن و کانادا در میان سایر بازارهای ارزشمند جغرافیایی هستند که پیش بینی میشود در دوره تحلیل به ترتیب ۱۱ و ۱۳.۱ درصد رشد کنند. در اروپا نیز پیشبینی می شود آلمان تقریبا تا ۱۴.۵ درصد CAGR را در بر گیرد، درحالیکه باقی بازار اروپا (که در این مطالعه تعریف شد)، تا پایان دوره تحلیل به ۵.۲ میلیارد دلار خواهد رسید.

بانکداری موبایل و خدمات آن

بخش بانکداری موبایل یکی از کانالهای جدیدی است که برای جذب مشتریان جدید و تولید درآمد پدید آمده است. چندین بانک از کانال موبایل به عنوان یک وجه تمایز استراتژیک استفاده میکنند، زیرا مشتریان میتوانند از این روش برای دسترسی به خدمات و محصولات مختلف بانکی در هر زمان و مکان استفاده کنند. پلتفرم موبایل نیز یکی از خدمات ضروری موسسات مالی برای رقابت موثر در بازار در نظر گرفته میشود. تلفنهای همراه بیش از هر وقت دیگری برای انجام کارهای بانکی مثلا بررسی مانده حساب، استفاده میشوند. بانکها میتوانند با کاهش هزینه و وقت تراکنشها، هزینه مربوط به عملیات مرکز تماس را کاهش دهند و رضایت مشتریان را جلب کنند. بانکداری موبایلی که اکنون به عنوان یکی از کانالهای اصلی بانکداری مصرفکننده ظاهر شده است، پیش از این، یکی از بخشهای مهجور محسوب میشد. خدمات بانکداری موبایل برای انجام پرداختها، انتقال پول از جمله انتقال پول از حساب به حساب دیگر، دسترسی به اطلاعات حساب، باز کردن حساب، درخواست وام یا افزایش اعتبار، یافتن مکان شعبه بانک یا دستگاه خودپرداز، سرمایهگذاری، و خدمات دسترسی به محتوا استفاده میشوند. تقاضا برای خدمات بانکداری موبایل ابتدا از سوی مشتریان کشورهای صنعتی مطرح شد. پیشبینی میشود مشتریانی که دائم در رفت و آمد هستند و نسل جوانتر، تقاضای خدمات بانکداری موبایل را به پیش ببرند. کمبود زیرساخت شعبه بانکی در بازارهای در حال توسعه نیز منجر به افزایش تقاضا برای خدمات بانکداری موبایل و درنتیجه افزایش حجم ترافیک دادههای موبایلی خواهد شد.

بانکداری سرمایهگذاری تا سال ۲۰۲۶ به ۵ میلیارد دلار میرسد

امریکا، کانادا، ژاپن، چین و اروپا، ۱۳ درصد CAGR تخمین زده شده در بخش بانکداری سرمایهگذاری را در بر میگیرند. این بازارهای منطقهای در ترکیب با یکدیگر، ۱.۸ میلیارد دلار از سهم بازار در سال ۲۰۲۰ را در بر میگیرند که پیشبینی میشود این رقم تا پایان دوره تحلیل، به ۴.۲ میلیارد دلار برسد. چین از جمله کشورهایی است که سریعترین رشد را در این دستهبندی از بازارهای منطقهای خواهد داشت. پیشبینی میشود سهم بازار آسیا-اقیانوسیه که کشورهایی مانند استرالیا، هند و کره جنوبی را در بر دارد تا سال ۲۰۲۶ به ۶۱۵.۶ میلیون دلار برسد.

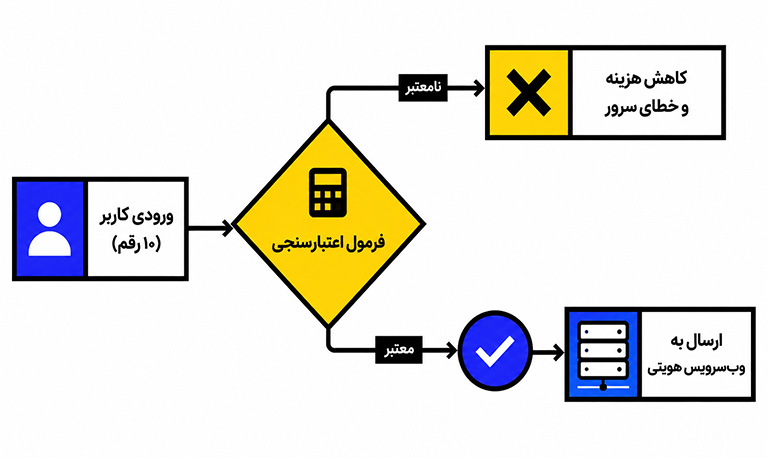

با یوآیدی، احراز هویت غیرحضوری از جمله احراز هویت سامانه ثنا و احراز هویت سجام را به کمک هوش مصنوعی در کوتاهترین زمان انجام دهید.