انواع خدمات بانکی ارائه شده توسط بانکها و موسسات اعتباری به دو گروه خدمات پایه و غیرپایه بانکی تقسیم میشوند. در این مطلب از یوآیدی قصد داریم تفاوت خدمات پایه و غیر پایه بانکی را مورد بررسی قرار دهیم و شما را با قوانین و نکاتی که باید در رابطه با استفاده از خدمات بدانید، آشنا کنیم.

خدمات پایه بانکی

خدمات پایه بانکی به مجموعهای از خدمات و محصولات گفته میشود که هر بانک به منظور پاسخگویی به نیازهای اولیه و اساسی مشتریان خود، ملزم به ارائه آنها به مشتریان خود است. ارائه این خدمات معمولا بدون در نظر گرفتن نوع حساب یا میزان موجودی آنها خواهد بود.

این خدمات به عنوان زیرساختهای اساسی نظام بانکی، نقش مهمی در تسهیل تراکنشهای مالی و مدیریت داراییهای افراد و کسب و کارها ایفا میکنند و برای انجام تراکنشهای مالی روزمره ضروری هستند و به افراد اجازه میدهند تا به صورت ایمن و آسان به پول خود دسترسی داشته باشند.

چرا خدمات پایه بانکی مهم هستند؟

- دسترسی همگانی به خدمات مالی

خدمات پایه بانکی اطمینان میدهند که همه افراد، صرف نظر از وضعیت مالی خود، بتوانند به خدمات بانکی دسترسی داشته باشند. این امر به کاهش تبعیضهای مالی و افزایش مدیریت مالی کمک میکند.

- پایه و اساس سایر خدمات بانکی

خدمات پایه به عنوان زیرساخت و پایهای برای سایر خدمات پیچیدهتر بانکی مانند سرمایهگذاری، وام و خدمات مشاوره مالی عمل میکنند.

- شفافیت و یکسانسازی خدمات

با تعریف مشخصی از خدمات پایه، رقابت سالم بین بانکها افزایش یافته و مشتریان میتوانند به راحتی خدمات مختلف را مقایسه کنند. این شفافیت باعث میشود مشتریان بتوانند بهترین بانک و حساب بانکی را برای نیازهای خود انتخاب کنند.

- تسهیل تراکنشها

این خدمات باعث تسهیل و سرعت بخشیدن به تراکنشهای مالی روزمره میشوند.

انواع خدمات پایه بانکی

- افتتاح حساب: شامل حسابهای جاری، پسانداز و سپرده مدتدار برای نگهداری و مدیریت پول

- صدور کارتهای بانکی: کارتهای بانکی و اعتباری برای انجام تراکنشهای خرید، برداشت وجه و …

- خدمات انتقال وجه: امکان انتقال وجه داخلی و بینالمللی به صورت سریع و امن

- پرداخت قبوض و خدمات پرداخت: پرداخت انواع قبضها و استفاده از خدمات پرداخت موبایلی

- خدمات خودپرداز (ATM): برداشت وجه نقد، مشاهده موجودی و انتقال وجه

- اعطای تسهیلات بانکی

- صدور انواع ضمانتنامه بانکی و ظهرنویسی

- خرید، وصول یا تنزیل انواع اسناد تجاری و بانکی اعم از چک یا سفته

- عملیات مرتبط با اعتبار اسناد

- اجاره صندوق امانت

مزایای استفاده از خدمات پایه بانکی

- صرفهجویی در زمان: انجام بسیاری از تراکنشها به صورت آنلاین و خودکار، زمان شما را آزاد میکند.

- امنیت بیشتر: نگهداری پول در بانک به مراتب امنتر از نگهداری آن در منزل است.

- دسترسی آسان به پول: با استفاده از کارتهای بانکی و خودپردازها، میتوانید در هر زمان و مکان به پول خود دسترسی داشته باشید.

- امکان برنامهریزی مالی: با استفاده از خدمات بانکی آنلاین، میتوانید بودجه خود را مدیریت کرده و برای آینده برنامهریزی کنید.

چه کسانی به خدمات پایه بانکی نیاز دارند؟

خدمات پایه بانکی، کلید دسترسی به دنیای مالی مدرن هستند و به عنوان حق اساسی هر فرد برای دسترسی به خدمات مالی، نقشی کلیدی در تسهیل مدیریت مالی و انجام تراکنشهای روزمره ایفا میکنند. این خدمات با ارائه راهحلهای متنوع و کارآمد به مشتریان، نه تنها به بهبود کیفیت زندگی افراد کمک میکنند، بلکه به رشد و توسعه اقتصادی جامعه نیز یاری میرسانند.

بیشتر بخوانید: بانکداری الکترونیکی چیست

خدمات غیر پایه بانکی

خدمات غیر پایه بانکی به مجموعهای از خدماتی گفته میشود که بانکها علاوه بر خدمات پایه و ضروری، برای پاسخگویی به نیازهای خاص و پیچیدهتر مشتریان خود ارائه میدهند. این خدمات معمولاً فراتر از خدمات ابتدایی مانند افتتاح حساب، واریز و برداشت وجه هستند و شامل طیف گستردهای از محصولات و خدماتی میشوند که به مشتریان کمک میکنند تا امور مالی خود را به بهترین شکل مدیریت کنند.

همچنین استفاده مشتریان از این خدمات آنها را به مشتری دائمی بانک یا موسسه تبدیل نمیکند. یعنی لزومی به استمرار مراجعه آنها به این موسسات نیست.

مشتریانی که قصد دریافت خدمات غیر پایه بانکی از موسسات اعتباری یا بانکها را دارند، با استفاده از یک کارت شناسایی معتبر مانند کارت ملی میتوانند شناسایی اولیه شوند و از خدمات بهره ببرند. برخی از مهمترین خدمات غیر پایه بانکی ارائه شده به مشتریان عبارتند از:

- حواله وجه

- استفاده از خدمات دریافت و پرداخت

- وصول چک

- صدور انواع چک بین بانکی و چک رمزدار

- خرید و فروش حواله یا چک مسافرتی ارزی

بیشتر بخوانید: کد شهاب چیست؟ (راههای استعلام و دریافت آن)

تفاوت بین مشتری و ارباب رجوع

در یک تعریف کلی، میتوان گفت:

هر شخص حقیقی یا حقوقی که از خدمات ارائه شده توسط بانکها و موسسات اعتباری استفاده میکند، به عنوان مشتری یا ارباب رجوع شناخته میشود.

هر مشتری یا ارباب رجوع معمولا در بانک یا موسسه اعتباری مورد نظر حساب دارد و یا به نمایندگی از سوی او و یا با مراجعه خودش افتتاح حساب برایش انجام میشود.

البته ناگفته نماند که تمامی اشخاص حقیقی و حقوقی که به نحوی با خدمات بانکی و موسسات اعتباری در ارتباط باشند و ریسکهای مختلفی مانند ریسکهای عملیاتی را متوجه بانک یا موسسه اعتباری کند، به عنوان مشتری یا ارباب رجوع شناخته میشود.

مشتریان بانکها و موسسات اعتباری معمولا در دو گروه مشتری گذری و مشتری دائمی قرار میگیرند.

- مشتریان گذری

مشتریان گذری عبارت است از کلیه مشتریانی که برای دریافت خدمات غیر پایه به بانک یا موسسه اعتباری مراجعه میکنند. برای ارائه خدمات به این مشتریان نیازی به تشکیل پرونده نیست؛ زیرا این ارتباط تنها در دریافت خدماتی مانند وصول چک، حواله، پرداخت قبوض و واریز وجه خلاصه میشود و ارتباط ادامهداری نیست.

- مشتریان دائمی

مشتریان دائمی تمامی مشتریانی هستند که مراجعه آنها به بانک یا موسسات اعتباری منجر به شکلگیری ارتباطی مستمر میشود. ماهیت دریافت خدمات مشتریان دائمی به شکلی است که برای درج اطلاعات هویتی و سایر اطلاعات مورد نیاز برایشان پرونده تشکیل میشود. استفاده از خدماتی مانند افتتاح حساب، دریافت دسته چک، استفاده از تسهیلات و … سبب ایجاد مشتریان دائمی میشود.

قوانین و مقررات مرتبط با خدمات پایه و غیر پایه بانکی

استفاده از خدمات پایه و غیر پایه بانکی مانند هر خدمت دیگری، مستلزم رعایت برخی قوانین و مقررات است. در ادامه برخی از این قوانین را به صورت خلاصه در اختیار شما قرار میدهیم:

- ارائه خدمات پایه و غیرپایه بانکی بدون ارائه کارت شناسایی معتبر امکانپذیر نیست.

- ارائه خدمات پایه بانکی حتی اگر به صورت الکترونیکی انجام شود، مستلزم شناسایی مشتری و ردیابی او در صورت نیاز است. انجام تراکنشهای مالی الکترونیکی و دریافت یا پرداخت اقساط تسهیلات نیز در این گروه قرار دارد.

- ارائه خدمات به موسسات غیرمالی بدون دریافت کارتهای شناسایی معتبر و تعهدات لازم در خصوص رعایت قوانین مبارزه با پولشویی امکان پذیر نیست. برای آشنایی با مفهوم پولشویی چیست میتوانید به وبلاگ یوآیدی مراجعه کنید.

- ارائه خدمات به اشخاص و اصناف مستلزم مطابقت آنها با اسامی اعلام شده توسط بانک مرکزی است. به این ترتیب اصناف فاقد کد اصناف و افرادی که نام آها در لیست سیاه انجام اعمال تروریستی و جرایم مرتبط به پولشویی قرار دارد، امکان استفاده از خدمات بانکی و موسسات اعتباری را نخواهند داشت.

- رعایت قوانین مرتبط با مبارزه با پولشویی برای همه افرادی که قصد استفاده از خدمات پایه و غیرپایه بانکی را دارند، الزامی است.

- ارائه مدارک معتبر و مورد نیاز برای استفاده از خدمات الزامی است.

- استفاده از خدمات پایه بانکی تنها از طریق نماینده و وکیل قانونی و در صورت شناسایی و ثبت مشخصات امکانپذیر است.

- درج شماره شناسایی معتبر در تمامی فرمهای مرتبط با ارائه خدمات پایه و غیرپایه بانکی و مطابقت دقیق آن با کارت شناسایی ارائه شده هنگام استفاده از خدمات، الزامی است.

- اطلاعات ثبت شده در پایگاه داده موسسات اعتباری و بانکها باید هر سه ماه یک بار با اطلاعات موجود در سیستم بانک مرکزی مطابقت داده شوند تا هر گونه تغییر در اطلاعات یا فوت اشخاص حقیقی و حقوقی را ثبت کنند.

- بهروز رسانی اطلاعات مشتریان به منظور تطابق اطلاعات ثبت شده برای آنها و رعایت قوانین مبارزه با پولشویی برای تمامی بانکها و موسسات اعتباری الزامی است.

- ارائه خدمات پایه و غیرپایه بانکی به مشتریان به منزله تایید شناسایی و احراز هویت صحیح مشتریان است. بنابراین مسئولیت هر گونه نقص در این زمینه دامنگیر موسسه اعتباری یا بانک ارائه دهنده خدمات خواهد بود.

- طبق قوانین بانک مرکزی کشور، تمامی حسابهای فاقد شناسه یا کد ملی باید مسدود شوند. رفع انسداد این حسابها بلافاصله پس از ارائه کارت شناسایی معتبر توسط صاحب حساب و ثبت اطلاعات هویتی امکان پذیر خواهد بود.

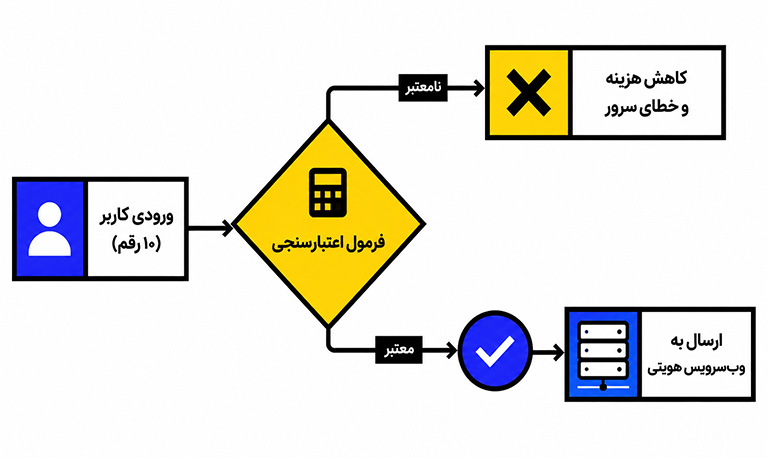

در تمامی عملیاتهای بانکی (پایه و غیر پایه) احراز هویت یکی از حیاتیترین مراحل است، زیرا احراز هویت امکان سوء استفاده از سند هویتی افراد را به حداقل میرساند و با اقداماتی نظیر پولشویی به شدت مقابله میکند.

یکی از حوزههایی که طی سالهای اخیر به شدت تحت تاثیر فناوری هوش مصنوعی بوده، احراز هویت است. از این رو یوآیدی نیز وب سرویس احراز هویت، خود را برای ارائه خدمات بهتر به مشتریان ارائه داده است.

به لطف استفاده از این فناوریها، یوآیدی قادر است بدون نیاز به پسوردهای پیچیده و فراموش شدنی که اغلب کاربران را به دردسر میاندازند، تنها با تشخیص آنلاین و در لحظه چهره کاربران، فرایند احراز هویت آنها را تکمیل کند. به کمک وب سرویس احراز هویت یوآیدی امکان استعلام اطلاعات صاحب حساب با شماره شبا، تطبیق شماره شبا با کد ملی و تطبیق شماره کارت با کد ملی به راحتی میسر شده است.

اگر در رابطه با احراز هویت در عملیات بانکی یا استفاده از خدمات پایه و غیرپایه بانکی با پرسش و یا مشکلی رو به رو هستید، همین حالا میتوانید مشکل خود را در بخش نظرات مطرح نمایید تا مشاوران ما در سریعترین زمان شما را راهنمایی کنند.

سوالات متداول

هر بانک به منظور پاسخگویی به نیازهای اولیه و اساسی مشتریان خود، ملزم به ارائه خدماتی به مشتریان خود است که به آنها خدمات پایه بانکی گفته میشود. مثل: افتتاح حساب، صدور کارتهای بانکی و …

تمامی کاربران بانکها در صورتی که مشکل قانونی نداشته باشند، میتوانند از این خدمات بهرهمند شوند.

بانکها علاوه بر خدمات پایه و ضروری، برای پاسخگویی به نیازهای خاص و پیچیدهتر مشتریان خود خدماتی را ارائه میکنند که خدمات غیر پایه بانکی نام دارند. مثل: صدور انواع چک بین بانکی و چک رمزدار، خرید و فروش حواله یا چک مسافرتی ارزی و …

بله. ارائه خدمات پایه بانکی حتی اگر به صورت الکترونیکی انجام شود، مستلزم شناسایی مشتری و ردیابی او در صورت نیاز است.

7 دیدگاه دربارهٔ «انواع خدمات بانکی»

عالی ومطالب واقعا علمی بود

سلام روزتان بخیرخوب هستیدخسته نباشیدمطالب بسیارعالی ورزنده بودممنون دستتان دردنکند ممنون متشکرم. ارجتان باامام حسین انشاالله کربلا برویدوهرچه ازخدامی خواهید بهتان بدهدوتنتان سلامت باشد.

مطلب بسیار عالی و سودمند بود

بسیار عالی و سودمند

ممنون

سپاس از حسن نظرتون ابوالفضل عزیز

عالی است

سپاس از شما زهرای عزیز