بانکداری الکترونیکی (E-banking) اصطلاحی گسترده است که همه چیز را از بانکداری اینترنتی و موبایلی تا انتقال وجه از طریق ساتنا و پایا شامل میشود. در این وبلاگ از سامانه احراز هویت یوآیدی، قصد داریم با مفهوم بانکداری الکترونیکی و انواع آن آشنا خواهیم شد. با ما همراه باشید.

بانکداری الکترونیکی چیست؟

یادتان میآید آخرین باری که برای تغییر رمز کارت عابر بانک یا انتقال وجه به بانک مراجعه کردید، کی بود؟ خوشبختانه به لطف اینترنت، بسیاری از شما یادتان نمیآید که آخرین بار چه زمانی برای این کارها به بانک رفتهاید. این، همان بانکداری الکترونیکی است که کار را برای بسیاری از ما آسان کرده است.

بانکداری الکترونیکی (E-banking)، که به آن بانکداری اینترنتی، بانکداری دیجیتال و بانکداری آنلاین هم میگویند، توافقی بین یک بانک یا موسسه مالی و مشتریان آن است که امکان انجام تراکنشهای رمزگذاری شده از طریق اینترنت را فراهم میکند. E-banking که مخفف Electronic Banking است، انواع مختلفی دارد که نیازهای مشتریان را برآورده میکند و قابل حل به صورت آنلاین است.

بانکداری الکترونیک برای تراکنشهای غیر مالی مانند تغییر رمز کارت عابر بانک، دریافت تراکنش حساب، بهروزرسانی اطلاعات شخصی، استعلام موجودی یا چاپ صورتحساب، درخواست وام و مدیریت سرمایهگذاری نیز مفید است.

تاریخچه بانکداری الکترونیکی

بانکداری الکترونیکی، به ارائه خدمات مالی از طریق کانالهای دیجیتال مانند اینترنت، دستگاههای تلفن همراه و خودپردازها (ATM) اشاره دارد. بانکداری الکترونیکی در سالهای اخیر محبوبیت بسیاری کسب کرده است، اما ریشههای آن به چند دهه قبل باز میگردد. در ادامه، نگاهی مختصر به تاریخچه بانکداری دیجیتال خواهیم داشت.

اتوماسیون اولیه (دهه ۱۹۶۰ تا ۱۹۸۰)

اولین اشکال بانکداری دیجیتال را میتوان در دهه ۱۹۶۰ جستجو کرد، زمانی که بانکها از کامپیوترهای مرکزی برای خودکارسازی عملکردهای مختلف بانکی مانند پردازش چک و مدیریت حساب مشتری استفاده کردند. در دهه ۱۹۸۰، بانکها شروع به ارائه خدمات با اینترنت dial-up کردند که به مشتریان این امکان را میداد تا از طریق کامپیوترهای خانگی خود به حسابهایشان دسترسی داشته باشند.

در دهه ۱۹۶۰، بانک آمریکا اولین خودپرداز را معرفی کرد که به مشتریان اجازه میداد بدون نیاز به مراجعه به صندوقبانک، وجه نقد از حساب خود دریافت کنند. همچنین، در دهه ۱۹۸۰، سیتیبانک اولین سیستم بانکداری آنلاین را راهاندازی کرد که به مشتریان این امکان را میداد تا از طریق اتصال dial-up به اطلاعات حساب خود دسترسی پیدا کنند و تراکنشهای اولیه را انجام دهند.

معرفی بانکداری آنلاین (دهه ۱۹۹۰ تا ۲۰۰۰)

با افزایش استفاده از اینترنت در دهه ۱۹۹۰ و ۲۰۰۰، پورتالهای بانکداری آنلاین توسعه یافتند. بانکها برای تسهیل مشاهده موجودی حساب، انتقال پول و پرداخت قبض از طریق کامپیوترهای خانگی، پورتالهای آنلاین راهاندازی کردند. بانکداری آنلاین به دلیل راحتی که به مردم ارائه میداد، به سرعت به گزینه مورد علاقه بسیاری از افراد تبدیل شد.

برای مثال، در سال ۱۹۹۴، اتحادیه اعتباری فدرال استنفورد (Stanford Federal Credit Union) اولین موسسه مالی بود که به اعضای خود خدمات بانکداری آنلاین را ارائه داد و در سال ۱۹۹۶، بانک ولز فارگو (Wells Fargo) اولین بانکی بود که خدمات بانکداری الکترونیکی را به مشتریان خود ارائه کرد.

بانکداری موبایلی (دهه ۲۰۰۰ تا به امروز)

گسترش گوشیهای هوشمند در اواخر دهه ۲۰۰۰ و اوایل دهه ۲۰۱۰ منجر به ظهور نوع جدیدی از بانکداری الکترونیکی، یعنی بانکداری موبایلی شد. بانکها با ارائه برنامههای موبایلی که به مشتریان امکان میداد از طریق گوشیهای هوشمند خود به حسابهایشان دسترسی داشته باشند، امکان مشاهده موجودی حساب، انتقال وجه و پرداخت قبض را در حال حرکت فراهم کردند. امروزه، بانکداری موبایلی به بخش جداییناپذیر از منظره بانکداری دیجیتال تبدیل شده است.

در سال ۲۰۰۷، بانک USAA Federal Savings Bank اولین بانکی بود که از طریق برنامه موبایلی خود خدمات بانکداری موبایلی را ارائه داد. امروزه، تقریباً همه بانکهای بزرگ یک برنامه بانکداری موبایلی ارائه میکنند که به مشتریان این امکان را میدهد طیف گستردهای از تراکنشها را از جمله بررسی موجودی حساب تا واریز چک انجام دهند.

ادغام فناوریهای جدید با بانکداری الکترونیکی (حال حاضر تا آینده)

پیشرفتهای تکنولوژیک مانند بلاکچین و هوش مصنوعی (AI) تأثیر قابل توجهی بر آینده بانکداری دیجیتال خواهد داشت. فناوری بلاکچین برای افزایش امنیت و کارایی پرداختهای بینمرزی مورد استفاده قرار میگیرد، به طوری که شرکتهایی مانند ریپل با بانکهای سراسر جهان همکاری میکنند.

علاوه بر این، بانکها در حال حاضر استفاده از چتباتهای مبتنی بر هوش مصنوعی و دستیارهای مجازی را برای بهبود خدمات مشتری بررسی میکنند. انتظار میرود با ادغام این فناوریها و سایر فناوریها با بانکداری الکترونیکی، بخش بانکداری در آینده دچار تحول شود و برای مشتریان کارآمدتر و آسانتر عمل کند.

علاوه بر این، در آینده، فناوریهایی مانند بیومتریک و اینترنت اشیاء (IoT) به احتمال زیاد نقش بیشتری در بانکداری الکترونیکی ایفا خواهند کرد و به مشتریان این امکان را میدهند تا با استفاده از تشخیص اثر انگشت یا تشخیص چهره، تراکنشها را تأیید کنند و از طریق دستگاههای متصل، بینش لحظهای در مورد سلامت مالی خود به دست آورند.

سامانه احراز هویت یوآیدی از فناوری نوین تشخیص چهره با کاربری آسان برای احراز هویت کاربران شما کمک میگیرد. برای اطلاعات بیشتر درباره فناوری تشخیص چهره کلیک کنید.

تفاوت دیفای (DeFi) و بانکداری الکترونیکی

برای درک بهتر تفاوتهای کلیدی بین امور مالی غیرمتمرکز (DeFi) و بانکداری الکترونیکی (بانکداری دیجیتال)، بیایید ویژگیهای آنها را با دقت بررسی و مقایسه کنیم.

دیفای به تازگی به عنوان جایگزینی برای سیستمهای بانکداری سنتی محبوبیت پیدا کرده است. دیفای یک سیستم مالی مبتنی بر بلاکچین است که به هر کسی امکان میدهد بدون واسطه یا نهادهای متمرکز، در خدمات مالی شرکت کند و به آنها دسترسی داشته باشد. از سوی دیگر، بانکداری الکترونیکی نوعی از بانکداری سنتی است که از فناوری برای ارائه خدماتی مانند بانکداری آنلاین، بانکداری موبایل و کیف پول دیجیتال استفاده میکند.

| ویژگی | DeFi | بانکداری الکترونیکی |

| تمرکز | غیرمتمرکز | متمرکز |

| زیرساخت | بلاک چین | سیستمهای سنتی |

| دسترسی | هر کسی می تواند دسترسی داشته باشد | دسترسی محدود |

شفافیت | تمام معاملات عمومی هستند | معاملات ممکن است خصوصی باشند |

| امنیت | استفاده از رمزنگاری و بلاک چین | استفاده از اقدامات امنیتی سنتی |

| هزینهها | به طور کلی کمتر | ممکن است هزینه های بیشتری داشته باشد |

| سرعت | معاملات میتواند سریع باشد | معاملات ممکن است کندتر باشند |

| نوآوری | پلتفرمی برای نوآوری و توسعه | نوآوری در آن محدود است |

همانطور که فناوری به تکامل خود ادامه میدهد و صنایع سنتی را متحول میکند، آینده امور مالی به شکل چشمگیری به سمت غیرمتمرکز و دموکراتیک شدن پیش میرود. با این حال، در حالی که دیفای (DeFi) پتانسیل بالایی دارد، همچنان در زمینه مقیاسپذیری، امنیت و پذیرش عمومی با چالشهایی روبرو است.

از سوی دیگر، بانکداری الکترونیکی خود را به عنوان یک صنعت جریان اصلی تثبیت کرده و توسط میلیونها کاربر در سراسر جهان مورد استقبال قرار گرفته است. با این حال، بانکداری الکترونیکی هنوز به طور گسترده متمرکز و تحت کنترل مؤسسات مالی سنتی است که این امر پتانسیل آن را برای دموکراتیکسازی و نوآوری محدود میکند.

انواع خدمات بانکداری الکترونیک

بانکداری الکترونیکی طیف وسیعی از خدمات را ارائه می دهد که به مشتریان این امکان را میدهد امور بانکی خود را به راحتی و به صورت آنلاین انجام دهند. در این بخش، به معرفی انواع اصلی بانکداری الکترونیکی براساس کانالهای خدماترسانی و ماهیت بانک ارائهدهنده خدمات میپردازیم.

دستهبندی انواع خدمات بانکداری بر اساس کانالهای خدماترسانی از راه دور بانک

۱. بانکداری اینترنتی

این رایج ترین نوع بانکداری الکترونیک، بانکداری اینترنتی است که به مشتریان این امکان را میدهد که با استفاده از وبسایت یا اپلیکیشن بانک، به صورت آنلاین به خدمات بانکی دسترسی داشته و تراکنشهای مالی و غیرمالی مختلفی را انجام دهند. با استفاده از بانکداری اینترنتی، مشتریان میتوانند طیف گستردهای از تراکنشها را انجام دهند، از جمله:

- بررسی موجودی حساب

- انتقال وجه

- پرداخت قبض

- درخواست وام

- مدیریت سرمایه گذاری

برای پردازش خودکار درخواستهای خدمات مشتری بدون نیاز به دخالت انسان، یک ارائهدهنده خدمات شبکه، کامپیوتر شخصی را مستقیماً با استفاده از سیستم و روش بانکداری اینترنتی به سیستم کامپیوتر مرکزی بانک متصل میکند. این سیستم میتواند بین درخواستهای خدمات مشتری که میتوانند به طور خودکار پردازش شوند و درخواستهایی که نیاز به نماینده پشتیبانی مشتری دارند، تمایز قائل شود. از آنجایی که سیستم به سیستم کامپیوتر مرکزی بانک متصل است، مشتریانی که از بانکداری از راه دور استفاده میکنند میتوانند به سایر خدمات خودکار بانک نیز دسترسی داشته باشند.

۲. بانکداری موبایلی

بانکداری موبایلی به جدیدترین سرویس بانکداری الکترونیکی تبدیل شده است. تقریباً همه بانکها، اپلیکیشنهای گوشیهای هوشمند خود را توسعه دادهاند که به مشتریان این امکان را میدهند تراکنشهای خود را با یک لمس انجام دهند. برای استفاده از بانکداری موبایلی به موارد زیر نیاز دارید:

- یک گوشی هوشمند

- یک حساب بانکی فعال

- اتصال به اینترنت

- یک اپلیکیشن موبایل

- فعالسازی سرویس بانکداری موبایلی

این سرویس به مشتریان بانک این امکان را میدهد تا با استفاده از یک دستگاه تلفن همراه، تراکنشهای مالی مختلفی را انجام دهند.

بانکداری موبایلی بر پایه تکنولوژی پروتکل برنامه کاربردی بیسیم (WAP) بنا شده است، زیرا یک دستگاه تلفن همراه برای دسترسی به اطلاعات نیاز به داشتن یک مرورگر WAP دارد. بانکها میتوانند از طریق بانکداری الکترونیکی، دامنه مشتریان سنتی خود را گسترش دهند، محصولات و خدمات جدیدی ارائه دهند و توانایی خود را برای رقابت در بخش خدمات پرداخت بهبود بخشند.

۳. خودپرداز (ATM)

خودپردازها، دستگاههای الکترونیکی هستند که به مشتریان این امکان را میدهند تا بدون نیاز به مراجعه به شعبه بانک، به صورت شبانهروزی به وجوه نقد خود دسترسی داشته باشند. مشتریان میتوانند با استفاده از کارت عابر بانک خود، از طریق خودپرداز اقدام به دریافت وجه نقد، انتقال وجه بین حسابهای بانکی، پرداخت قبض و سایر تراکنشهای اساسی کنند.

۴. کارتهای بانکی (اعتباری و نقدی)

کارتهای بانکی (اعتباری و نقدی) ابزارهای رایج پرداخت الکترونیکی هستند. کارت های نقدی به مشتریان امکان می دهد با استفاده از موجودی حساب خود خرید کنند، در حالی که کارتهای اعتباری به مشتریان اجازه میدهد تا سقف اعتباری مشخص شده توسط بانک، خرید و بعداً آن را پرداخت کنند.

۵. چک الکترونیکی

هنگامی که یک چک کاغذی به صورت حضوری به یک فرد یا شرکت تحویل داده میشود، به یک پرداخت الکترونیکی تبدیل میشود. زمانی که چک خود را به صندوقدار در یک فروشگاه ارائه میدهید، یک سیستم الکترونیکی چک شما را پردازش میکند و هم مبلغ چک و هم اطلاعات مالی شما را ثبت میکند.

دستهبندی انواع خدمات بانکداری بر اساس ماهیت بانک ارائهدهنده خدمات

۱. بانکهای دوگانه

بانکهای دوگانه بهعنوان یک مدل از بانکداری الکترونیکی شناخته میشوند که ترکیبی از روشهای بانکداری سنتی و الکترونیکی را ارائه میدهند. در این مدل، بانکهای سنتی که دارای شعب فیزیکی هستند (که به آنها “Brick and Click” نیز گفته میشود)، بخشی یا تمامی خدمات بانکی خود را به صورت الکترونیکی به مشتریانشان ارائه میدهند. این نوع بانکداری الکترونیکی برای بسیاری از افراد آشناست، زیرا بسیاری از بانکهای معمولی این خدمات را در کنار شعب فیزیکی خود ارائه میدهند. این مدل امکان بهرهمندی از مزایای هر دو نوع بانکداری را فراهم میکند و به مشتریان انتخاب بیشتری در نحوه استفاده از خدمات بانکی میدهد.

۲. بانکهای مجازی (Virtual Bank)

بانکهای مجازی بهطور کامل خدمات و عملیات بانکی خود را به صورت غیر حضوری و الکترونیکی ارائه میدهند و هیچ شعبه فیزیکی ندارند. در این مدل، تمامی تعاملات مشتری با بانک از طریق پلتفرمهای دیجیتالی انجام میشود. این بانکها برای کسانی که ترجیح میدهند همه امور بانکی خود را از راه دور و بدون نیاز به مراجعه به شعب فیزیکی انجام دهند، مناسب هستند.

توضیح مهم درباره نئو بانکها: در اینجا لازم است توضیح دهیم که بانکهای تمام مجازی (نئو بانکها) یا بانکهای چالشگر، در مدل کسبوکار و نوع خدمات ارائهشده تفاوتهای قابل توجهی با بانکهای مجازی دارند. نئو بانکها علاوه بر ارائه خدمات بانکی به صورت کاملاً الکترونیکی، نوآوریهای جدیدی در مدل کسبوکار خود دارند و معمولاً تجربه کاربری متفاوت و پیشرفتهتری را ارائه میدهند. بنابراین، نباید هر بانک بدون شعبه که خدمات خود را به صورت الکترونیکی و به ویژه اینترنتی ارائه میدهد، نئو بانک در نظر گرفت. نئو بانکها بهطور کلی به دنبال ارائه خدمات بانکی با رویکردهای نوین و بهرهگیری از فناوریهای پیشرفتهتر هستند.

مقاله پیشنهادی: برای دیدن فهرست نئوبانک های ایران کلیک کنید.

مزایا و معایب بانکداری الکترونیکی

در ادامه، به بررسی تمامی مزایا و معایب بانکداری الکترونیکی میپردازیم.

مزایای بانکداری الکترونیکی

راحتی:

بانکداری الکترونیکی انجام فعالیتهای مالی مختلف را برای کاربران بسیار آسان میکند. افراد برای دسترسی به حسابهای بانکی خود نیازی به مراجعه به بانک ندارند؛ آنها میتوانند در هر ساعتی از شبانهروز و در حالی که در خانه خود نشستهاند، این کار را انجام دهند. پیدا کردن زمان مناسب در یک برنامهی شلوغ برای رفتن به بانک و بررسی موجودی حساب، نرخ بهره، انتقال وجه و سایر بهروزرسانیها، ممکن است کار سختی باشد. برای راحتی مشتریان، سیستمهای بانکداری، سیستم بانکداری مجازی ایجاد کردهاند که از هر مکان و در هر زمانی قابل دسترسی هستند. تعطیلی بانکها یکی از دلایلی است که میتواند مانع انتقال وجه شما شود. سیستمهای بانکداری آنلاین با ارائه خدمات ۲۴ ساعته و ۳۶۵ روز در سال، کارها را آسانتر کردهاند. این سیستم مشکلات گذشته مشتریان با سیستم بانکداری سنتی را حل میکند. دیگر نیازی به ایستادن در صف برای انجام تراکنشهای مالی یا انتقال وجه وجود ندارد.

سرعت بالا:

به لطف بانکداری الکترونیکی و خدمات سریعی که ارائه میدهد، دیگر نیازی به ایستادن در صف برای پرداخت قبض یا انتقال وجه نیست. گزینههای پرداخت اینترنتی امکان انتقال فوری وجه بین حسابها را فراهم میکند.

نرخ بهره بالاتر:

خدمات بانکداری آنلاین نرخ بهره بالاتری را به کاربران خود ارائه میدهند. هزینههای عملیاتی بانکها را کاهش داده است و آنها را قادر میسازد تا نرخ بهره بهتری برای سپردههای مشتریان ارائه دهند.

کیفیت خدمات:

بانکداری اینترنتی سطح خدمات مشتری را ارتقا داده است. استفاده از بانکداری آنلاین برای انجام پرداختها، سریع، امن و بدون دردسر است. مشتریان میتوانند با استفاده از برنامههای بانکداری الکترونیکی، تمام تراکنشهای مرتبط با حساب خود را پیگیری کنند.

دسترسی ۲۴ ساعته:

مشتریان در تمام طول هفته، ۷ روز و ۲۴ ساعت شبانهروز به خدمات بانکداری الکترونیکی دسترسی دارند. مشتریان میتوانند از هر مکان و در هر زمانی به خدمات بانکی دسترسی داشته باشند.

سیالیت مالی:

بانکداری الکترونیکی دسترسی مشتریان به وجوه نقد را آسانتر میکند. آنها میتوانند در هر زمان و از هر مکانی به راحتی از طریق خودپرداز وجه نقد دریافت کنند.

سهولت انتقال وجه:

سیستم بانکداری مجازی انتقال وجه را در ۳۶۵ روز سال آسان میکند. شما محدود به انجام تراکنش در ساعات کاری نیستید و ۲۴ ساعته در ۷ روز هفته میتوانید تراکنشهای مالی خود را انجام دهید.

نظارت آسانتر بر حساب خود:

مشتریان میتوانند برای مدیریت برنامههای مالی خود و پیگیری تراکنشهایشان، در هر زمانی به حساب خود دسترسی داشته باشند و موجودی را بهروزرسانی کنند.

پرداخت آنلاین قبوض:

با توجه به اینکه این سیستم قابلیت پرداخت هر نوع قبوضی از جمله قبض برق، آب، تلفن و سایر خدمات را ارائه میدهد، دیگر نیازی به ایستادن در صف برای پرداخت قبوض خود ندارید.

معایب بانکداری الکترونیکی

مشکلات امنیتی:

هک شدن سیستمهای بانکداری الکترونیکی توسط هکرهای آنلاین منجر به مشکل امنیتی میشود. در صورت از دست دادن اطلاعات ورود هنگام انجام پرداخت، مشتریان ممکن است متحمل ضرر مالی قابل توجهی شوند.

هزینه راهاندازی بالا:

راهاندازی سیستمهای مختلف کامپیوتری، نرمافزار، سختافزار، مودم و شبکه اینترنت هزینه زیادی برای بانکها دارد. کسب و کارهای بانکی برای راهاندازی خدمات بانکداری آنلاین باید سرمایهگذاری قابل توجهی انجام دهند.

عدم ارتباط مستقیم بین مشتریان و بانکها:

یکی از موانع بانکداری اینترنتی، نبود ارتباط مستقیم بین مشتریان و بانکها است. مشتریان از طریق وبسایت بانکها به صورت آنلاین با آنها ارتباط برقرار میکنند. گاهی اوقات مشتریان با برقراری ارتباط مجازی با بانک نمیتوانند مشکلات خود را حل کنند.

مشکلات تراکنش:

سرورهای بانکی گاهی از کار میافتند که این امر باعث عدم موفقیت تراکنشها میشود. مشکلات پرداخت آنلاین که مشتریان با آن مواجه میشوند، آزاردهنده است.

سرمایهگذاری برای آموزش و توسعه:

بانکها باید به کارمندان خود آموزش دهند تا بتوانند به صورت آنلاین خدمات بهتری به مشتریان ارائه دهند. برای حفظ کارکنان ماهر و آموزشدیده، سرمایهگذاری قابل توجهی مورد نیاز است.

مخاطرهآمیز برای مبتدیان:

برای افراد مبتدی، درک بانکداری الکترونیکی دشوار خواهد بود و ممکن است نتوانند کارهای بانکی خود را به راحتی با گوشی، کامپیوتر و ATM انجام دهند. از آنجایی که مشتریان نگران از دست دادن پول هستند، معمولاً تمایلی به کشف تمام ویژگیها و گزینههای ارائه شده در وبسایت یا برنامه ندارند. در صورت عدم ارائه کمک فوری، مشتریان جدید معمولاً تسلیم میشوند و به بانکداری سنتی بازمیگردند.

عدم وجود پلتفرم برای واریز نقدی:

در خدمات بانکداری الکترونیکی هیچ پلتفرمی برای واریز نقدی وجود ندارد. این بدان معناست که مشتریان بانکداری الکترونیکی به جای استفاده از پلتفرم (چه به خدمات فوری نیاز داشته باشند یا نه)، باید برای واریز نقدی به شعبات بانک محلی یا خوددریافتها مراجعه کنند.

اتوماسیون بانکی

اتوماسیون بانکداری فرآیندی است که طی آن تمامی فرآیندهای بانکی مانند حسابداری مشتریان، مدیریت سپردهها، برداشتها، تمدیدها، جذب و نگهداری مشتری و دیگر فرآیندها سادهسازی میشود تا کارایی آنها افزایش یابد و تجربه مشتری بهینه شود. این فرآیند دخالت نیروی انسانی را به حداقل می رساند و یک گردش کار روان و سیستماتیک را ایجاد می کند.

در مقایسه با این روش، عملیات سنتی بانکداری که به صورت دستی انجام می شد، ناسازگار، کند، دارای خطای انسانی، دشوار و زمانبر بود. برای جلوگیری از چنین دشواریها و خطاهایی، اکثر بانکها در ایران و جهان، به ایده اتوماسیون روی آوردهاند.

بانکداری الکترونیک در ایران: گذشته، حال و آینده

بانکداری دیجیتال در ایران نیز مانند سایر نقاط دنیا پیشرفت داشته است و امروز، مردم به راحتی میتوانند بدون حضور در شعب بانک، بسیاری از کارهای بانکی خود را انجام دهند. در ادامه، نگاهی به تاریخچه و آینده بانکداری آنلاین در ایران خواهیم داشت.

آغاز بانکداری الکترونیک در ایران

بانکداری الکترونیک در ایران از سال ۱۳۵۰ شروع شد، زمانی که بانک تهران با نصب ۵ تا ۷ دستگاه خودپرداز در شعب خود، برای اولین بار امکان پرداخت الکترونیکی خودکار را فراهم کرد. این اقدام نخستین گام در جهت ایجاد بانکداری الکترونیک در کشور بود.

تحولات بانکداری الکترونیک ایران در دهه ۶۰ و ۷۰

در دهه ۶۰، بانکها به سوی خودکارسازی و ایجاد اتوماسیونهای بانکی روی آوردند که این اقدامات زمینهساز استفاده گستردهتر از خدمات بانکداری الکترونیک در دهه ۷۰ شد. در این دوره، استفاده از خودپردازها و کارتهای اعتباری بهطور چشمگیری افزایش یافت.

در سال ۱۳۶۹، با آغاز به کار شرکت ملی انفورماتیک، پیشرفتهای قابل توجهی در خدمات الکترونیکی شبکه بانکی کشور حاصل شد. این شرکت با هدف تعریف، ایجاد و مدیریت شرکتها در زمینه فناوریهای نوین در بخشهای انفورماتیک، مخابرات و خدمات بانکی تأسیس شد و نقش مهمی در توسعه زیرساختهای مرتبط با فناوری در شبکه بانکی ایفا کرد.

تحولات بانکداری الکترونیک ایران دهه ۸۰ و ۹۰

شبکه تبادل اطلاعات بینبانکی (شتاب) در سال ۱۳۸۱ راهاندازی شد و دهه ۸۰ شاهد ایجاد شبکه گسترده خدمات الکترونیک بانکی بود. نسخههای اولیه اینترنت بانکها در این دوره شکل گرفت و امکان ارائه خدمات غیرحضوری برای بخشی از عملیات بانکی فراهم شد. هرچند این خدمات در ابتدا برای عموم مردم قابل دسترس نبود، اما زمینه رشد و توسعه خدمات غیرحضوری در دهه ۹۰ فراهم شد.

با گسترش اینترنت و توسعه گوشیهای هوشمند و اپلیکیشنهای بانکی در اواخر دهه ۸۰، تحول بزرگی در ارائه خدمات بانکی به وجود آمد. در دهه ۹۰، با راهاندازی سیستمهای ساتنا و پایا، امکان نقل و انتقال غیرحضوری پول برای مشتریان بانکی فراهم شد و نرمافزارهای پرداخت نیز به کمک بانکها آمدند تا خدمات پرداخت آنلاین بیشتر توسعه یابد. در اواخر دهه ۹۰، شبکه بانکی کشور به سوی بانکداری الکترونیک و شکلگیری اولین نئو بانکها حرکت کرد.

تاسیس شرکت شاپرک

در سال ۱۳۹۰، شرکت شاپرک (شبکه الکترونیکی پرداخت کارت) با هدف کنترل و نظارت، سیاستگذاری و پایش، تحلیل و برنامهریزی، رصدگری و آیندهپژوهی، توسعه زیرساختهای فنی، حقوقی، قانونی، نظارتی و انسانی شبکه پرداخت الکترونیک کشور تأسیس شد. شاپرک نقش مهمی در توسعه پرداخت الکترونیک کشور داشته و اقدامات مهمی مانند یکپارچهسازی شبکه پرداخت و انتقال تراکنشهای پایانه فروش، نظارت بر عملکرد شرکتهای PSP و پیادهسازی مرکز امنیت شبکه پرداخت را انجام داده است.

بانکداری الکترونیک و افتتاح حساب غیرحضوری در ایران

با مصوبه شورای عالی مبارزه با پولشویی در بهمن ماه ۱۴۰۰، امکان افتتاح حساب غیرحضوری برای بانکها فراهم شد و از آن زمان تاکنون بسیاری از بانکها این امکان را فعال کردهاند. این خدمت نیاز به مراجعه حضوری به شعبه را برای بسیاری از مشتریان بانکی به صفر رسانده است.

مقاله پیشنهادی: کدام بانک ها افتتاح حساب غیر حضوری دارند

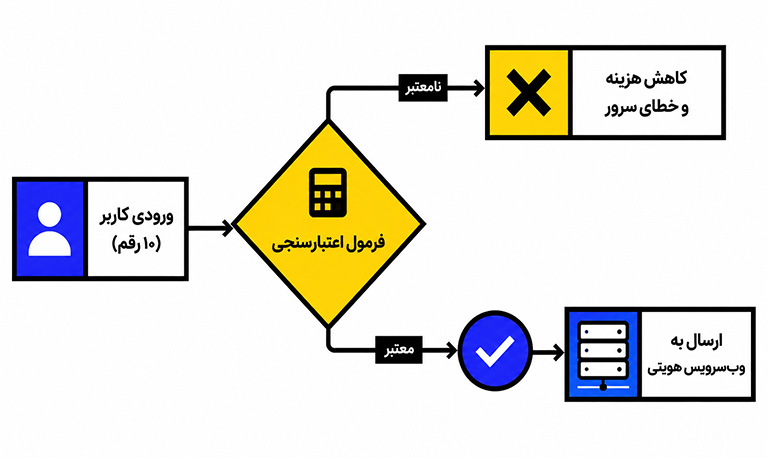

دریافت غیرحضوری تسهیلات و مدل جدید اعتبارسنجی

دریافت غیرحضوری تسهیلات یکی دیگر از گامهای مهم بانک مرکزی در ارائه خدمات الکترونیک بانکی است. معاون فناوریهای نوین بانک مرکزی اعلام کرده است که با تغییرات ایجاد شده، سطح پوشش اعتبارسنجی به بیش از ۸۷ درصد افزایش یافته است و هدف بانک مرکزی این است که پوشش اعتبارسنجی را به ۱۰۰ درصد برساند.

سامانه سیاق؛ اجرای آنلاین احکام قضایی

یکی دیگر از اقدامات الکترونیکی بانک مرکزی با همکاری قوه قضاییه، راهاندازی سامانه یکپارچه احکام قضایی یا همان سیاق است. این سامانه امکان شناسایی حسابها، صدور دستور رفع مسدودی حساب و یا مسدودی آن بهصورت آنلاین و در تمام ساعات شبانهروز را فراهم کرده است.

چکهای صیادی و دیجیتال

اجرای قانون جدید چک و راهاندازی چکهای دیجیتال، یکی دیگر از اقدامات مهم در راستای الکترونیکی شدن خدمات بانکی است. چکهای دیجیتال مخاطرات دریافت و صدور چک را به حداقل میرساند و جعل چک را تقریباً غیرممکن میسازد.

مرکز مبادله ارز و طلای ایران

بانک مرکزی برای بهبود فرآیند سیاستگذاری، نظارت بهتر و رفع چالشهای پولی و ارزی کشور، مرکز مبادله ارز و طلای ایران را راهاندازی کرده است. این مرکز قابلیت ارائه خدمات ارزی و نظارت بر آن در بستر الکترونیک را فراهم کرده است.

مقاله پیشنهادی: راهنمای احراز هویت حراج سکه بانک مرکزی

آینده بانکداری الکترونیک در ایران

با اضافه شدن خدمات وثیقه دیجیتال، اعتبارسنجی هوشمند و پرداخت غیرحضوری تسهیلات، پیشبینی میشود که در آینده نزدیک تمامی خدمات بانکی الکترونیکی و غیرحضوری شود و شاهد رشد بیشتر شبکه بانکی کشور در بسیاری از شاخصهای توسعه مالی خواهیم بود.

آیا شما فکر میکنید که ایران در زمینه بانکداری الکترونیکی قوی عمل کرده است؟ نظرات و سوالات خود را در بخش دیدگاهها بنویسید.

وب سرویس احراز هویت یوآیدی آماده ارائه خدمات نوین احراز هویت کاربران بانکهاست. برای اطلاعات کامل و درخواست مشاوره رایگان روی وب سرویس احراز هویت کلیک کنید.

سوالات متداول

بانکداری الکترونیکی به معنای مدیریت حسابهای بانکی خود با استفاده از کامپیوتر یا دستگاه تلفن همراه است. شما میتوانید به صورت آنلاین، کارهای بانکی خود را – انتقال پول و پرداخت قبوض به صورت الکترونیکی – از طریق وب سایتهای بانک یا با استفاده از برنامه تلفن همراه بانک انجام دهید. بانک ها اغلب از طریق برنامه های تلفن همراه خود، سپرده چک را نیز ارائه میدهند.

سیستمهای کامپیوتر شخصی، تلفن همراه هوشمند و تلفن ثابت، دستگاه های خودپرداز ATM و پایانه های فروش (دستگاههای پوز POS) انواع کانال بانکداری آنلاین محسوب میشوند.

افتتاح حساب راحت و آسان، کار آسان، راحت و کاربردی، امکان گرفتن گزارش تراکنش آسان، صرفه جویی در زمان، بدون محدودیت زمانی (۷/۲۴)، سریع و آسان، خدمات بانکی گسترده.