از آنجايي که امور بانکي از طريق گوشي موبايل به طور روزافزون توسط تعداد بيشتري از مشتريان انجام ميشود، آنها انتظار دارند که بانکها و واحدهاي اعتباري نه تنها از هويت و اطلاعاتشان محافظت کنند که تجربهي کاربري ساده و رواني داشته باشند. اگر مراحل تایید هویت فراواني را در نظر بگيريد، کاربران قيد برنامهي بانکي شما را ميزنند، مخصوصا که اگر با نسل جوان سر وکار داشته باشيد. مديران بانکهاي خرد ميکوشند که تعادل مناسبي پيدا کنند. موسسات مالي در تلاش براي حفظ جايگاه رقابتي خود در بانکداري، همواره بر سر دو راهي قرار ميگيرند.

يک راه، امنيت سايبري و سرقت هويت است. نفوذ در اطلاعات به رخدادي معمول تبديل شده و سرقت هويت نيز هر روز بيشتر و بيشتر ميشود. اين قضيه کاهش يا جلوگيري از کلاهبرداري را مهمتر از قبل کرده است.

راه ديگر تقاضاي مشتريان است. آنها تجربهي بانکداري ديجيتال آسوده و بي زحمتي ميخواهند. دستيابي به چنين تجربهاي بانکداري را براي تامينکنندگان سختتر ميکند چرا که اگر مراحلي که براي جلوگيري از کلاهبرداري ديجيتال نياز است درست طراحي نشده باشد به نرخ ترک بالاتري ميانجامد. مصرفکنندگان تمام اين موارد را ميخواهند و هرکسي که نتواند آنها را مهيا کند کنار ميگذارند.

Idology با انجام یک نظرسنجي دريافت که اکثر مصرفکنندگان در بحث افتتاح حساب آنلاين انتظار برآورده شدن ۳چيز را دارند. درصد پاسخهاي اهميت “فوقالعاده” يا “زياد”:

- فرآيند امن: ۸۸%

- فرآيند آسان: ۶۷%

- فرآيند سريع: ۵۷%

آيديولوژي در گزارشي عنوان ميکند “مشتريان امنيت ميخواهند اما همچنين از زحمت و دردسر نيز متنفرند. وقتي شرکت نظر آنها را در مورد تاييد و بازرسيهاي امنيتي بيشتر پرسيد، سه چهارم پاسخدهندگان به شدت با مراحل بیشتر مخالف بودند.

موسسات مالي به دليل مواجهه با اين چالشها در ايجاد تمهيداتي براي افتتاح حساب تماما از طريق تلفن همراه تعلل ميکنند. بر اساس تحقيقي که توسط گزارشات بانکداري ديجيتال انجام شده، ۳۶% بانکها و واحدهاي اعتباري ادعا ميکنند در حال حاضر ميتوانند افتتاح حساب آنلاین انجام دهند. جيم مارکوس مالک و ناشر گزارشات بانکداري ديجيتال و يکي از ناشران برند مالي ميگوید این رقم تا سال پیش تنها ۱۷% بوده است ولی با این حال هنوز تعداد زیادی از بانکها نیاز به امضا، مدارک، تاییدیهی اطلاعات هویتی و حتی سپردهگذاری در یکی از شعب به منظور تکمیل افتتاح حساب خود دارند.

هزينههاي کلاهبرداري تنها مالي نيستند.

بنابر مطالعات Forrester از هر ده موسسهي مالي اولويت هفت مورد آنها کاهش يا جلوگيري از کلاهبرداري است. با توجه به اينکه ۶۱% مديران موسسات مالي در سال ۲۰۱۸ افزایش کلاهبرداری گزارش کردهاند این سطح از توجه غافلگیرکننده نیست. شرکت دیگری با نام Risk Based Security میگوید در طول شش ماه نخست سال ۲۰۱۹، در حدود ۳۸۱۳ نفوذ به اطلاعات (در تمام بخشهای صنعتی) گزارش شد، که بیش از ۴۴.۱میلیارد مدرک افشا شد.

فورستر دربارهی مراحل تایید هویت غیرحضوری مشتریان موسسات مالی تحقیقی انجام داد. بیشترین پاسخها به این صورت بود: تاریخ تولد خود را وارد کنید(۶۵%)؛ به سوالات امنیتی پاسخ دهید(۶۵%)؛ آدرس فعلی یا قبلی خود را وارد کنید(۵۹%).

بنابر نظر فورستر، عیب تمام مراحل تایید هویت در این است که تمامشان حاوی اطلاعاتی هستند که به طور عمومی در دسترس است و یا به سادگی از شبکههای اجتماعی به دست میآيند. به علاوه، ممکن است با درخواست یادآوری برخی مواردی که فراموش شده است باعث به دردسر افتادن مشتری شوند. در نتیجه هم میزان امنیت پایین است و هم مشتری تجربهی خوشایندی نخواهد داشت.

عادات و دیدگاههای مصرفکنندگان در مورد هویت تغییر کرده است

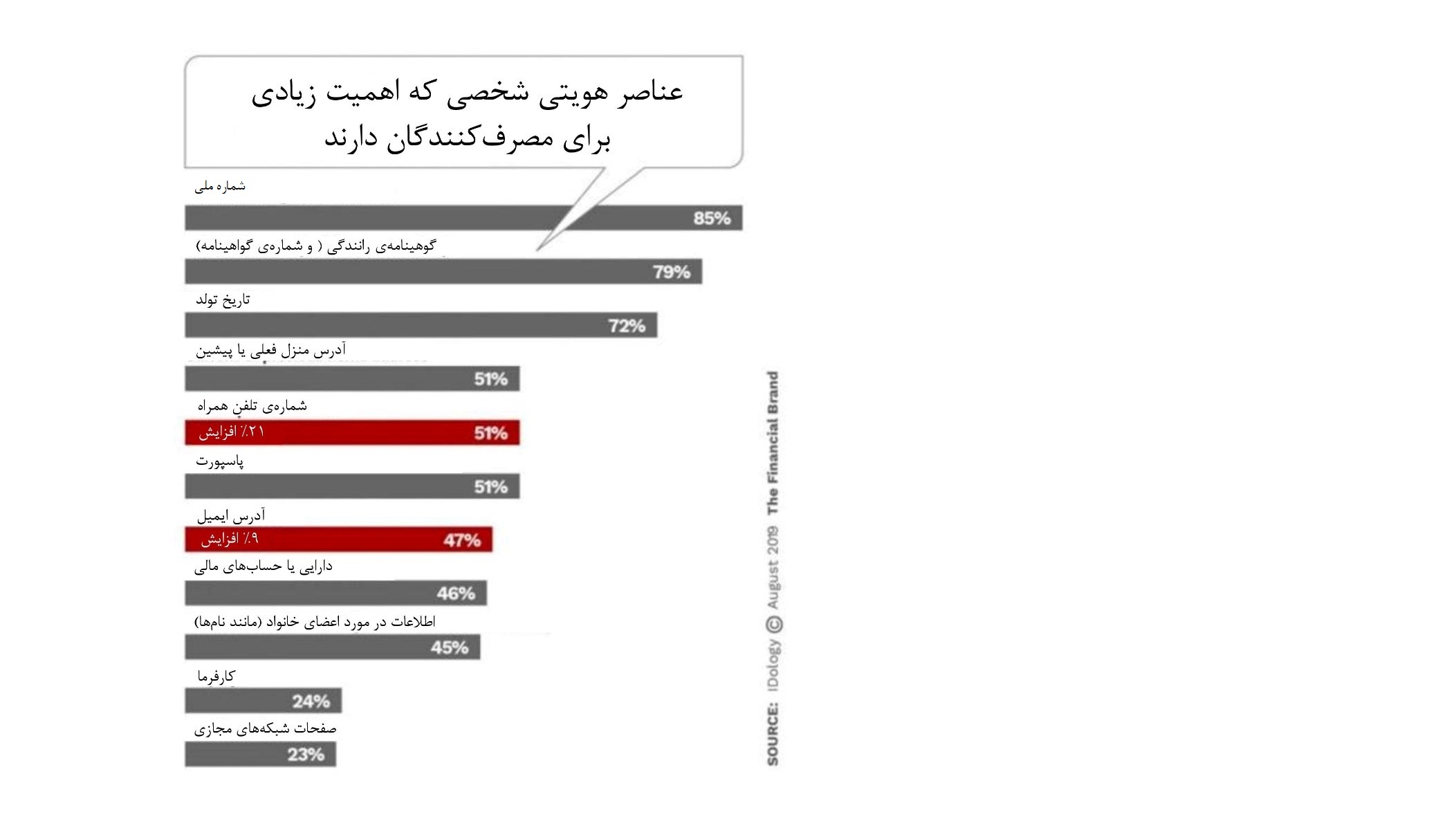

تغییر بزرگی در چیزی که مصرفکنندگان بخشی از هویت خود میدانند رخ داده است. در این مطالعه، آیدیولوژی دریافت در حالی که شمارهی ملی و گوهینامهی رانندگی همچنان دو شکل مهم شناسایی هویت برای مصرفکنندگان باقی مانده، شماره تلفن همراه نیز در نظرسنجی قبلی اهمیت فراوانی پیدا کرده است. شمارهی تلفن همراه درحال حاضر در میان ۵ عنصر هویتی پرکاربرد قرار دارد.

مطابق اين گزارش، همانطور که حس هويتي مصرفکنندگان بيشتر و بيشتر مربوط به تلفن همراهشان ميشود، موسسات مالی نه تنها باید تجربهی کار با برنامهی خود را برای مشتریان خوشایندتر کنند که امنیت تلفن همراه و تایید آن را در اولویت قرار دهند. شرکت به این موضوع اشاره میکند که بسیاری از سازمانها اعلانهای حساب و یا کدهای یکبار مصرف را مستقیما به تلفن همراه مشتریان ارسال میکنند. اين موضوع ممکن است مشکلآفرين شود چرا که تلفنهاي همراه نسبتا آسيبپذیرهستند. این گزارش نشان داد کلاهبرداری از طریق تلفن همراه در سال ۲۰۱۸، ۱۱۸%افزایش یافته است.

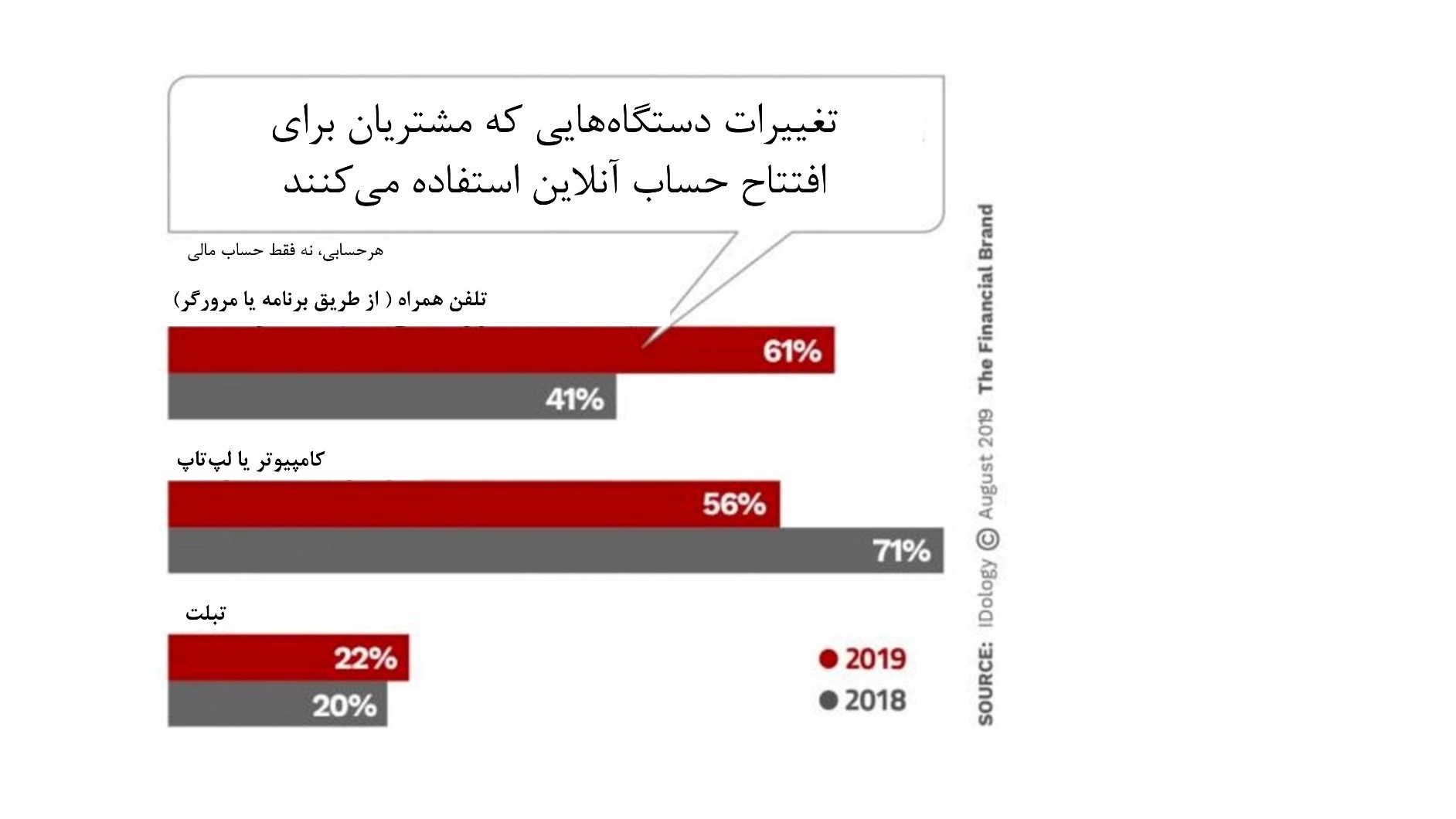

این مساله مهمی است چرا که مشتریان بیشتر و بیشتر از تلفنهای همراه خود برای افتتاح حساب آنلاین استفاده میکنند. جدول زیر تمامی حسابهای جدید را پوشش میدهد و تنها به حسابهای مالی اشاره ندارد. افتتاح حساب از طریق تلفن همراه از افتتاح حساب آنلاین از طریق کامپیوتر پیشی گرفته است. این مساله هنوز دغدغهای در بانکداری محسوب نمیشود ولی نشان میدهد که در سالهای پیش رو مراحل تایید هویت به چه صورت پیش خواهد رفت.

لازم به ذکر است که نمودارهای افتتاح حساب تنها از طریق دستگاههاي ديجيتال از این نمودارها کمتر هستند ولی در حال افزایشاند: برای مثال، ۲۰% از آمریکاییها در سال ۲۰۱۸ تنها از طریق تلفن همراه خود افتتاح حساب کردند که رقمی دو برابر سال پیش بوده است. در بسیاری از موارد همچون هویت، امضا و دلایل دیگر برای تکمیل تقاضای افتتاح حسابی که کارهای اولیهاش از طریق تلفن همراه انجام شده است، مشتریان بانکها همچنان باید به شعب مراجعه کنند.

افزایش رهاکردن افتتاح حساب دیجیتالی

هنگامی که Apple and Goldman Sachs اپلکارت را عرضه کردند، راحتی و سرعت آن در فرآیند تقاضا و ثبتنام زبانزد شد. برخی کاربران زمانی بین دو تا سه دقیقه از باز کردن ایمیل دعوتنامه تا انجام خرید با این کارت مجازی را گزارش کردند. طبق یافتههای گزارش بانکداری دیجیتال، با اینکه اکثر موسسات مالی نیاز به فراهم کردن تجربهي سريع و آساني براي مشتري در هنگام کار با موبايلبانک را حس ميکنند ولي تنها ۱۶% آنها به مشتري اجازه میدهند که زیر پنج دقیقه از طریق تلفن همراه افتتاح حساب کند.

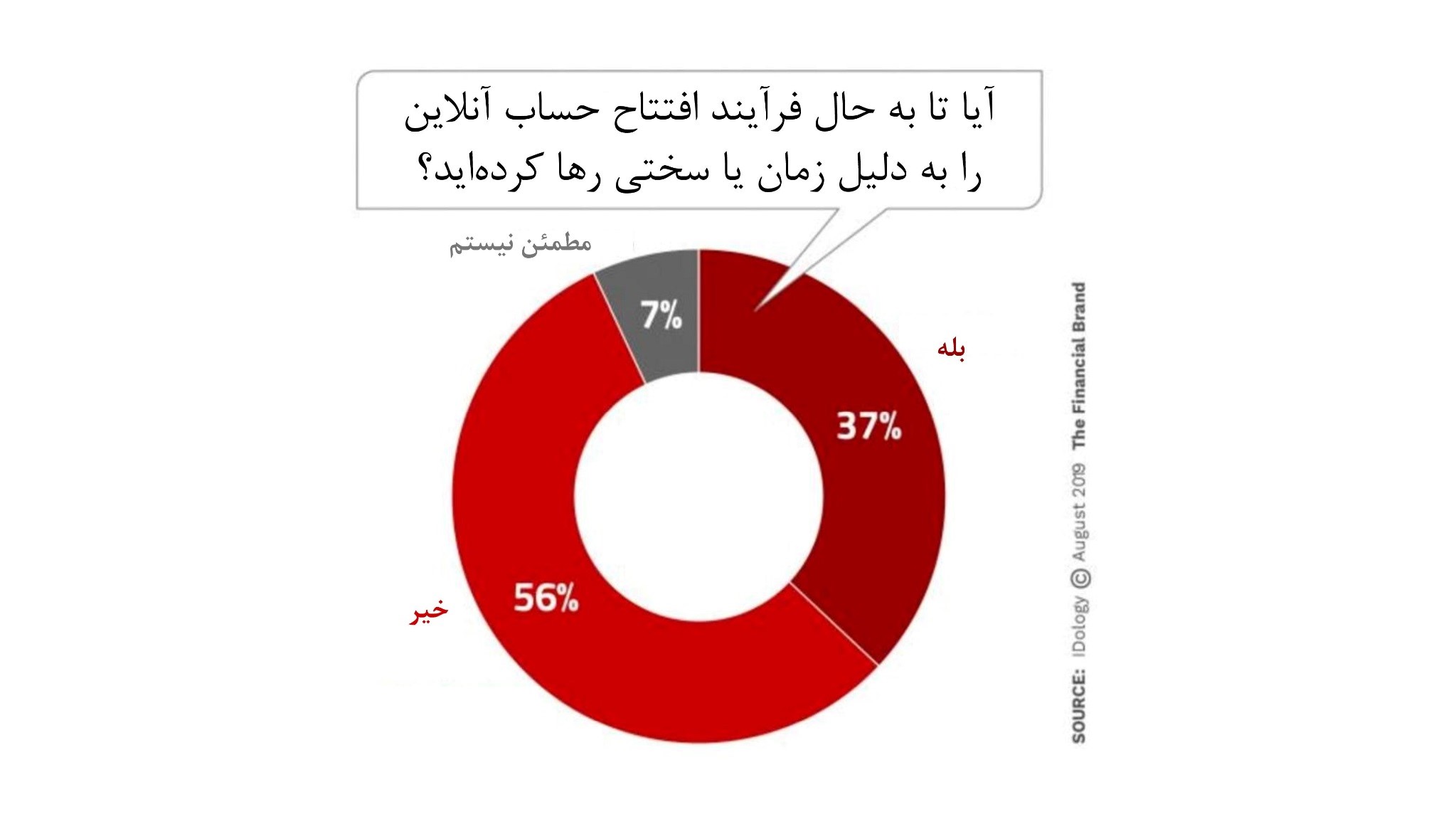

تحقیق Idology اهمیت سرعت را تایید میکند. بیشتر از یک سوم مشتریان ادعا میکنند که در ۱۲ ماه گذشته فرآیند افتتاح حسابی را چه آنلاین چه غیرآنلاین، نیمه کاره رها کردهاند. شرکت میگوید این پاسخها حاکی از افزایش ۱۹% در نرخ رهاکردن ثبتنام آنلاین در سال گذشته است.

دادهها نشان میدهند که احتمال اینکه مشتریان جوانتر فرآیند ناامیدکنندهي ثبتنام را رها کنند بيشتر است. کمي بيشتر از نصف افراد جوانتر نسل جدید (۵۱%) و بيشتر از ۲نفر از هر ۵نفر (۴۲%) افراد نسل جدید که سن بيشتري دارند چنين کاري کردهاند که بسیار بیشتر ۲۹درصد افراد نسلهای قدیمیتر است که این کار را کردهاند. اینطور به نظر میرسد که مشتریان جوانتر به دلیل مهارتهای بالاتر دیجیتال صبر کمتری برای یک تجربهی دستوپاگیر دیجیتالی دارند.

روشهایی که بانکها و واحدهای اعتباری میتوانند میان تجربهی کاربری و امنیت تعادل ایجاد کنند

از بسیاری جهات، خود فناوری دلیلی است که میان خواست مشتریان برای یک تجربهی بینقص دیجیتال و حفاظت از هویتشان فاصله ایجاد میشود اما فناوری روشی برای رسیدن به یک تعادل مناسب را نیز نشان میدهد.

در این تحقیق، آیدیولوژی دربارهی راحتی مشتریان با روشهای مختلف افتتاح حساب نظرسنجی کرد. در کمال تعجب بیشتر از نصف (۵۸%) اذعان داشتند که به احتمال زیاد اطلاعاتشان را به صورت دستی وارد کنند. از نظر شرکت مشکل این روش خستهکننده بودن و احتمال بروز خطای آن است. با این حال، مشتریان روی خوبی برای دیگر روشها از جمله از پیش وارد کردن اطلاعات (۴۲%) و اخذ مدارک از طریق تلفن همراه (۳۴%) نیز نشان دادند.

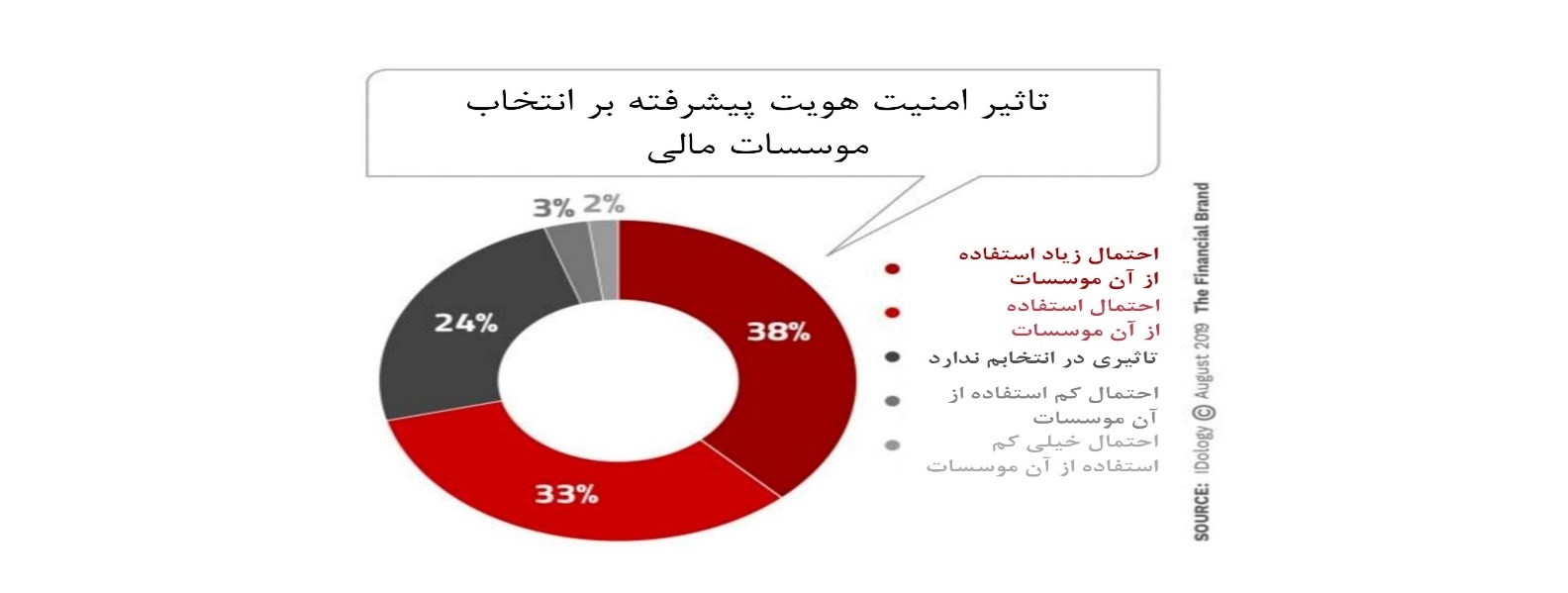

تمایل به استفاده از فناوری برای افزایش امنیت متوجه کار موسسات مالی است. نظرسنجی نشان داد کمی کمتر از سه چهارم (۷۱%) مشتریان آمریکایی تمایل دارند از بانکها یا واحدهای اعتباریای استفاده کنند که روشهای پیشرفتهتري براي تاييد هويت به کار ميبرند.

Idology اشاره دارد که پاسخ ” احتمال بيشتر” به نسبت سال گذشته بسيار بالاتر بود.

با اين حال محدوديتهايي نيز وجود دارد. در حدود دو نفر از ۵ مشتري (۳۹%) احساس خوبي در مورد اينکه شرکتها از صفحات اجتماعی برای انجام مراحل تایید هویت استفاده کنند، نداشتند.

گزارش فورستر بر روی مزایای ادغام روشهای آفلاین، آنلاین و مبدعانه برای جلوگیری از کلاهبرداری تاکید میکند. همانطور که شرکت گزارش میدهد، برای شناخت کامل هر مشتری، موسسات مالی باید ” اطلاعات آفلاین و آنلاین را به هم بچسبانند تا تصویر درستی به دست آورد”

برای از دور نشدن از بهبود تجربه کاربری، فورستر استفاده از عوامل غیرمستقیم همچون آیپی آدرس موقعیت جغرافیایی و یا عناصر رفتاری همچون شکل باز کردن صفحهی گوشی تلفن را پیشنهاد میدهد که به شدت پیچیدگی افتتاح حساب را کاهش میدهد.

هر دو مطالعه از ایدهی بهبود بخشیدن مراحل تایید هویت تاجایی که نیاز است حمایت میکنند ولی همواره بر این تاکید دارند که تا حد ممکن این فرآیندها مانند آنچه که سرویس هایی مثل یوآیدی ارائه می کنند، ساده و روان باشند.