همهگیری ویروس کرونا، احساس نیاز به کیف پول دیجیتال را تسریع کرد و شرکتها مجبور شدند به سرعت پلتفرمهای خود را مطابق با شرایط جدید تنظیم کنند و بهبود دهند. بسیاری از متخصصان این صنعت گزارش میدهند که کیف پول دیجیتالی تا سال ۲۰۲۳، جای کارت اعتباری را به عنوان روش اصلی پرداخت خواهد گرفت.

تمرکز کسبوکارها و تجار بر ارائه تجربه مثبت به مشتریانشان، موجب پذیرش گسترده کیف پولهای دیجیتالی در پرداختهای مالی شده است. از این رو به راحتی میتوان فهمید که چرا کیف پول دیجیتال تجربهای آسان، راحت و مطمئن را برای کاربر فراهم میکند. زیرا بسیاری از معاملات روزمره شامل پرداختها، ذخیره اطلاعات هویتی، عبورهای ترانزیت، بلیط هواپیما و غیره هستند.

تاثیر کیف پولهای دیجیتالی بیشتر در فرآیند پرداختها مشاهده شده است. این موضوع به ویژه از نظر سیستمهای خروجی اهمیت بیشتری مییابد. کیف پول دیجیتال در فضای پرداختهای مالی، برای پرداختهای بدون تماس در فروشگاه، پرداختهای اجتماعی یا همتا به همتا، پرداختهای آنلاین و پرداخت با اپلیکیشن، استفاده میشوند.

این معاملات ابتدا با ارزهایی که توسط دولت منتشر میشوند، انجام میشوند. اما گسترش به کارگیری رمزارزها، موجب افزایش استفاده از این شکل از پرداختها شده است. کسبوکارها کیف پول دیجیتال را به کار میگیرند تا علاوه بر خدمت رسانی بهتر به مشتریان خود، از امنیت آنها هنگام دسترسی به ابزارهای پرداخت و انجام مبادلات با آنها نیز اطمینان حاصل کنند.

تشویق به استفاده از پرداختهای دیجیتالی

همهگیری جهانی ویروس کرونا به اجبار جهان را به سوی دیجیتالی سازی امور در همه گروههای سنی سوق داده است. تقاضا برای راهکارها و خدمات دیجیتالی و کاربرد آنها به ویژه در خدمات مالی افزایش یافته است، و بانکداری دیجیتالی و پرداختهای دیجیتالی بدون تماس، در صدر این فهرست جای دارند.

پرداختهای اجتماعی همراه با تغییر در عادات خرج کردن، در مرزها و گروههای سنی یا خانوادههای مختلف، به عنوان یک عامل تشویقی قوی برای آینده پرداختهای مالی در نظر گرفته میشوند. به کارگیری کیف پول دیجیتالی به دلیل امنیتی که فراهم میکند نیز افزایش یافته است.

هنگام استفاده از کیف پول دیجیتالی در طول خرید، اطلاعات کارت اعتباری منتقل نمیشود. در عوض، یک عدد توکنی برای پردازش، در اختیار فروشنده قرار میگیرد که انگیزهای راحت و در عین حال امن برای افراد است تا کیف پولهای دیجیتالی را به عنوان روش اولیه پرداخت برای خود انتخاب کنند.

انتخاب بهترین کیف پول دیجیتال

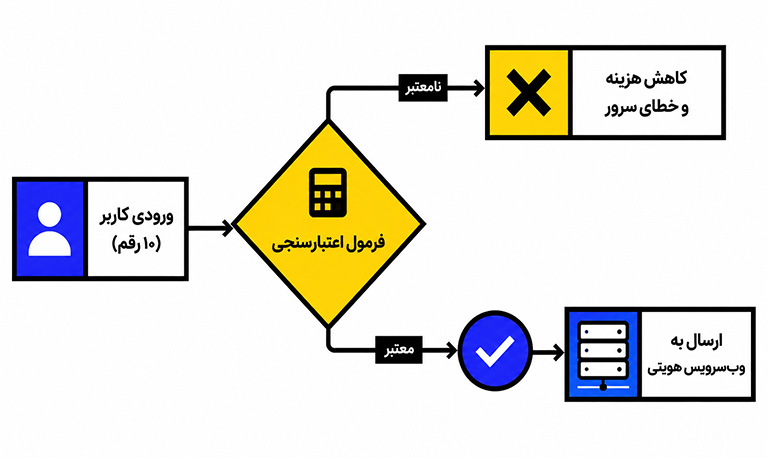

بهترین گزینههای کیف پول را میتوان با توجه به کاربرد مورد نظر کاربر، معرفی کرد. کاربردهایی مانند نگهداری تراز نقدی یا انجام پرداختهای بدون تماس در فروشگاه از جمله این موارد هستند. اما عامل ارزیابی رایج میان همه گزینههای بالقوه کیف پول دیجیتال، امنیت آن و چگونگی تایید هویت کاربر از سوی شرکت است که اطمینان میدهد کاربر، همان کسی است که ادعا میکند و آیا شرکت، پرداختهای سریع را به شکل ایمن پشتیبانی میکند یا خیر.

کاهش ریسک در کیف پولهای دیجیتالی

از زمان توسعه کیف پولهای دیجیتالی، انواع مختلف کلاهبرداری در آن نیز دیده شده است. کلاهبرداری ترکیبی و پولشویی سبب شده است تا تایید هویت افراد سخت شود و حساب یا معامله کاربران با ریسک مواجه شود.

به علاوه افزایش کاربرد کیف پول دیجیتال با بهرهبرداری بیشتر کلاهبرداران از شکافهای موجود در احراز هویت مالکیت کارت/ حساب، سرقت دادههای شناسایی و هک حسابها همراه بوده و کاربران و تجار را در معرض ریسک قرار داده است.

خبر خوب اینکه فناوریهایی وجود دارد که میتوان از آنها برای کاهش کلاهبردری در کیف پول دیجیتالی، استفاده کرد. افزایش فناوریهای پشتیبان دیجیتالی در کانالها شاهد اجرای محدودیتهای قوی KYC/AML، کاربرد فناوری با امکانات هوش مصنوعی، اجرای نظارت بر معامله رمزارز و به کارگیری فناوری بلاکچین به عنوان بخشی از پیشگیری از کلاهبرداری و اقدامات تبعیت از مقررات است.

راهکارهای قویتر KYC یا مشتری خودت را بشناس برای کمک به شناسایی سریعتر ریسکها در معاملات، لازم است. استفاده از راهکارهای لایه بندی شده “مشتری خودت را بشناس” و پیشگیری از کلاهبرداری به جای یک محصول مجزای پیشگیری از کلاهبرداری، کسبوکارها را قادر میسازد تا به جای اتکا به فقط یک روش، راهکارهای کاهش کلاهبرداری را استفاده کنند.

راهکارهای لایهبندی شده تاریخی، از کاربر و کسبوکار در همه تعاملات و هنگام استفاده از کیف پول دیجیتال، ثبت نام در احراز هویت زیستسنجی و نظارت بر پرداختهای زمان واقعی در فعالیتهای مشکوک، حفاظت میکند.

حفاظت از کیف پولهای دیجیتالی

کیف پول دیجیتالی به افرادی که در بانک حساب ندارند یا به بانک دسترسی ندارند و بر سایر روشهای مالی برای انجام معاملات متکی هستند، کمک میکند. افرادی که به بانک دسترسی ندارند، چالش اطلاعات ناکافی (اطلاعات قابل قبول) را برای ارزیابی ریسک ایجاد میکنند. فقط در صورتی که تکنیکهای ریسک سنتی به جای اهرمبندی همه منابع و تکنیکهای احتمالی استفاده شوند.

هر نهاد مالی باید بتواند خدماتی ارائه دهد که برای سطحی از اطلاعات که درباره آن فرد دارد، کافی است و پیوسته آن خدمات را مجددا بسنجد. بانکداری دیجیتالی و کیف پول دیجیتالی میتواند به سادگی برای این هدف به کار گرفته شود.

حتی پس از همهگیری کرونا نیز کیف پول دیجیتالی میتواند نیاز به انواع جدیدی از تبعیت از مقررات مربوط به افرادی که سابقه اعتباری یا مالی ندارند، استفاده از رمزارزها در هر معامله، و نیاز افراد برای توسعه بازار آنها مطابق با مقررات و افزایش استفاده از منابع مالی مختلف که خدمات مالی سنتی را از دست دادهاند را رفع کند.